Ley MiCA | Aprobada en toda la Unión Europea la regulación de los criptoactivos

El “salvaje oeste” empezó, por fin, a ordenarse.

Lo que durante años pareció una misión imposible terminó ocurriendo.

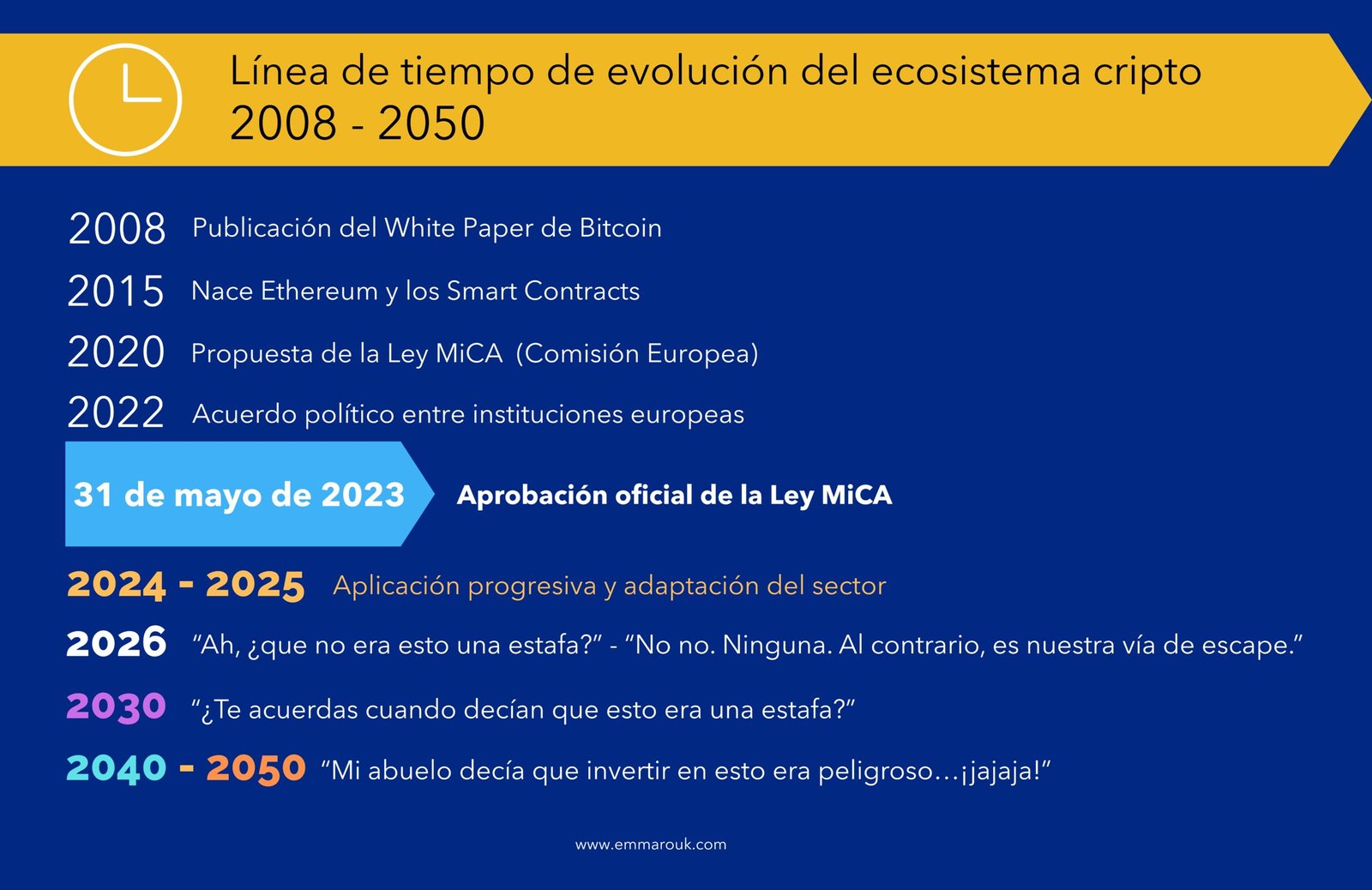

Tras casi 18 meses de debate entre instituciones europeas y después de que la propuesta viera la luz en 2020 como parte del paquete de finanzas digitales de la Comisión Europea, el 31 de mayo de 2023 se aprobó finalmente la Ley MiCA.

Una fecha que marca un antes y un después en la regulación de los criptoactivos en Europa.

Durante más de una década, el ecosistema cripto creció en un terreno prácticamente sin normas claras. Todo comenzó en 2008, con la publicación del white paper de Bitcoin por Satoshi Nakamoto, y continuó con una expansión imparable que dio lugar a nuevas redes, proyectos y modelos económicos, como Ethereum y los smart contracts.

La innovación avanzaba a un ritmo vertiginoso, pero el marco jurídico permanecía inmóvil. En ese vacío florecieron tanto desarrollos legítimos como abusos: desde iniciativas revolucionarias hasta fraudes, estafas, especulación descontrolada y la asociación —muchas veces simplista— entre criptoactivos, ilegalidad y blanqueo de capitales.

Con el paso del tiempo, el fenómeno dejó de ser marginal.

Los criptoactivos se integraron en mercados, atrajeron inversión institucional y empezaron a formar parte del debate económico global. Lo que nació como una revolución tecnológica difícil de encasillar se convirtió en una realidad imposible de ignorar.

Y fue entonces cuando el Estado, ante una ola que ya no podía contenerse, se vio obligado a intervenir y establecer límites.

En ese contexto nace MiCA, el primer intento serio de la Unión Europea por poner orden en el universo de los criptoactivos.

No como una reacción puntual, sino como la respuesta a una realidad que ya no podía seguir desarrollándose al margen de un marco jurídico común.

MiCA no es una ley más.

Es el punto de inflexión que marca el paso de un mercado experimental a un entorno regulado, con reglas claras y responsabilidades definidas.

Y entenderla bien es fundamental para cualquiera que:

- invierta en criptoactivos,

- desarrolle proyectos basados en blockchain,

- asesore desde el ámbito legal o financiero,

- o simplemente quiera comprender qué está ocurriendo realmente con las criptomonedas en Europa y qué implica eso para el futuro del sistema financiero.

Y es precisamente aquí donde surge la gran pregunta:

¿son legales o ilegales los criptoactivos?

La respuesta, como ocurre casi siempre en Derecho, no es un simple sí o no.

La Ley MiCA no convierte los criptoactivos en “legales” en abstracto, pero sí establece por primera vez un marco jurídico común que define qué son, cómo pueden emitirse, quién puede operar con ellos y bajo qué condiciones.

Comprender este matiz es clave, porque marca la diferencia entre un mercado sin reglas y un ecosistema regulado, con consecuencias jurídicas reales para inversores, empresas y operadores.

¿Qué es MiCA?

La Ley MiCA (Markets in Crypto-Assets) es el primer gran marco regulatorio de la Unión Europea diseñado específicamente para ordenar el mercado de los criptoactivos. MiCA son las siglas de Markets in Crypto-Assets Regulation, o lo que es lo mismo, el Reglamento de Mercados de Criptoactivos (Ley MiCA).

Su objetivo es establecer reglas claras y comunes para todos los Estados miembros, proteger a los inversores, reforzar la estabilidad financiera y dar seguridad jurídica a un sector que hasta ahora había crecido en gran medida sin un marco homogéneo.

MiCA regula tanto a los emisores de criptoactivos como a los proveedores de servicios vinculados a ellos —plataformas de intercambio, custodios, intermediarios, entre otros— y marca el inicio de una nueva etapa: la integración del ecosistema cripto dentro del sistema financiero europeo, con aplicación progresiva desde finales de 2024 y un horizonte claro: 2026 como el año en que MiCA empieza a mostrar su verdadero impacto.

MiCA y su integración en el marco jurídico europeo

Lo primero que conviene aclarar es que MiCA no nace aislada ni rompe con el sistema jurídico existente. Muy al contrario: se integra plenamente en el marco normativo de la Unión Europea y lo completa.

Esto se aprecia ya desde su propio título, en el que se indica expresamente que el Reglamento modifica y se coordina con otras normas europeas ya vigentes, adaptándolas a la realidad de los criptoactivos. En concreto, MiCA introduce cambios en:

- el Reglamento (UE) 1093/2010, relativo a la Autoridad Bancaria Europea (EBA),

- el Reglamento (UE) 1095/2010, que regula la Autoridad Europea de Valores y Mercados (ESMA),

- la Directiva 2013/36/UE, sobre el acceso y actividad de las entidades de crédito,

- y la Directiva (UE) 2019/1937, relativa a la protección de los denunciantes.

Esta referencia no es meramente formal. Refleja una idea clave: MiCA no crea un sistema paralelo, sino que incorpora los criptoactivos al engranaje jurídico y supervisor europeo ya existente, sometiéndolos a las mismas autoridades que supervisan el sistema financiero tradicional.

Ámbito de aplicación de MiCA

MiCA nace con una vocación plenamente europea. Su ámbito de aplicación alcanza a los 27 Estados miembros de la Unión Europea, cada uno con realidades económicas, financieras y regulatorias muy distintas, pero integrados en un mismo mercado interior. Desde Alemania, Francia o Italia, hasta países con ecosistemas financieros más pequeños, todos quedan sujetos a un marco común que busca evitar fragmentaciones, arbitrajes regulatorios y desigualdades en la aplicación de la norma. Precisamente ahí reside una de las mayores fortalezas de MiCA: en su capacidad para imponer reglas homogéneas en un entorno históricamente marcado por enfoques nacionales dispares.

Un detalle aparentemente menor —pero que es jurídicamente muy revelador— es que el propio título del Reglamento incluye la mención “texto pertinente a efectos del EEE”.

Esto no es una fórmula decorativa. Esa simple línea amplía de forma expresa el ámbito de aplicación de MiCA más allá de la Unión Europea y lo extiende al Espacio Económico Europeo (EEE), es decir, a países como Noruega, Islandia o Liechtenstein.

Aunque estos países no forman parte de la UE, participan del mercado único y adoptan gran parte de su normativa, lo que implica que MiCA también les resulta aplicable en la práctica, ampliando su alcance más allá de las fronteras estrictas de la Unión Europea.

Esto significa que la regulación de los criptoactivos no se limita al espacio comunitario, sino que se proyecta sobre una Europa económica ampliada, reforzando aún más su alcance y su peso jurídico.

El peso jurídico de MiCA: por qué no es una norma más

Dentro del ordenamiento jurídico de la Unión Europea existe una jerarquía normativa muy clara. De forma simplificada, funciona así:

- Tratados de la Unión Europea (TUE y TFUE)

- Reglamentos europeos

- Directivas

- Normativa nacional de cada Estado miembro

En la cúspide se sitúan los Tratados fundacionales —el Tratado de la Unión Europea (TUE) y el Tratado de Funcionamiento de la Unión Europea (TFUE)— y, justo por debajo, los Reglamentos europeos. A diferencia de las directivas, que requieren transposición por parte de cada Estado (es decir, que cada país debe aprobar una ley propia para aplicarlas, pudiendo introducir matices o diferencias nacionales), los Reglamentos son de aplicación directa y obligatoria en todo el territorio de la Unión.

De modo que la Ley MiCA se sitúa exactamente en este nivel:

- Tratados de la Unión Europea (TUE y TFUE)

- Reglamentos europeos → aquí se sitúa la Ley MiCA

- Directivas

- Normativa nacional de cada Estado miembro

Esto significa que una norma como MiCA se sitúa por encima de las leyes nacionales, imponiéndose a cualquier regulación interna que resulte incompatible con su contenido. Cuando un Reglamento entra en vigor, los Estados miembros no pueden reinterpretarlo ni adaptarlo a su conveniencia: deben aplicarlo tal y como ha sido aprobado.

Y ahí es donde se entiende la verdadera dimensión de MiCA. No estamos ante una recomendación ni ante una orientación política, sino ante una norma con fuerza jurídica plena, capaz de transformar de manera homogénea el marco regulatorio de los criptoactivos en toda Europa.

Su impacto no depende de la voluntad de cada país, sino que opera de forma directa y uniforme desde el momento de su aplicación.

Y es precisamente en este punto donde el modelo europeo marca una diferencia clara frente a otros sistemas, como el estadounidense. Mientras que en la Unión Europea se opta por un marco común, uniforme y directamente aplicable, en Estados Unidos el enfoque ha sido fragmentado y, en muchos casos, caótico: cada Estado ha ido marcando su propia posición, con regulaciones dispares, interpretaciones contradictorias y una inseguridad jurídica constante para empresas e inversores. Basta comparar la actitud abierta de jurisdicciones como Wyoming o Texas con el enfoque mucho más restrictivo de estados como Nueva York para entender el problema.

Frente a ese mosaico regulatorio, MiCA representa justamente lo contrario: una apuesta por la coherencia, la previsibilidad y la seguridad jurídica en un mercado que, por su propia naturaleza, es global.

Y, aunque no ocurra todos los días, cuando Europa hace algo bien… también merece ser reconocido.

¿Cómo y por qué nace MiCA?

La aprobación de MiCA no responde a una decisión improvisada ni a una moda regulatoria. Surge como respuesta a una realidad que, con el paso del tiempo, se volvió imposible de ignorar: el crecimiento acelerado del ecosistema cripto, su impacto creciente en los mercados financieros y la ausencia de un marco común capaz de ofrecer seguridad jurídica, protección a los usuarios y estabilidad al sistema.

A medida que los criptoactivos dejaron de ser un fenómeno marginal para convertirse en una realidad económica con efectos transfronterizos, la necesidad de una regulación armonizada se hizo evidente. Regular dejó de ser una opción ideológica para convertirse en una necesidad práctica.

Ese punto de inflexión llegó tras una serie de acontecimientos que pusieron en evidencia las carencias del ecosistema. El desarrollo desordenado del mercado, la aparición de grandes plataformas sin una supervisión clara y varios colapsos de alto perfil actuaron como catalizadores. Entre los más relevantes destacan:

- El proyecto Libra (posteriormente Diem) de Facebook, que alertó a las autoridades sobre el potencial sistémico de las stablecoins privadas.

- El colapso del ecosistema Terra/Luna, que evidenció los riesgos de modelos algorítmicos sin respaldo real.

- La quiebra de plataformas como FTX, que puso de manifiesto la falta de controles, la opacidad en la gestión de fondos y la confusión entre intermediación y custodia.

- El crecimiento masivo de inversores minoristas, cada vez más expuestos a productos complejos sin información ni protección suficiente.

Todo ello actuó como una llamada de atención definitiva para los reguladores europeos. No solo por la necesidad de proteger al inversor, sino para evitar que un mercado con creciente peso económico siguiera desarrollándose en un vacío normativo con posibles efectos sistémicos.

Es en este contexto donde la Unión Europea decide actuar y dar forma a un marco regulatorio común como MiCA.

MiCA no es el resultado de una decisión aislada, sino de un proceso legislativo complejo y coordinado, en el que intervinieron distintas instituciones europeas, cada una desde su ámbito de competencia:

- La Comisión Europea, encargada de identificar el problema, proponer el texto inicial y diseñar la estrategia regulatoria.

- El Parlamento Europeo, como órgano representativo de los ciudadanos, responsable del debate político y jurídico del reglamento.

- El Consejo de la Unión Europea, donde los Estados miembros negociaron sus posiciones e intereses nacionales.

- El Comité Económico y Social Europeo, que aportó dictámenes desde una perspectiva económica y social.

- El Banco Central Europeo, con un papel clave por el impacto potencial de los criptoactivos en la estabilidad financiera y monetaria.

Todo este proceso se articuló bajo el amparo del Tratado de Funcionamiento de la Unión Europea (TFUE), y en particular de su artículo 114, que permite a la Unión armonizar legislaciones cuando existen diferencias entre Estados miembros que afectan al funcionamiento del mercado interior.

“El Parlamento Europeo y el Consejo adoptarán las medidas relativas a la aproximación de las disposiciones legales, reglamentarias y administrativas de los Estados miembros que tengan por objeto el establecimiento y el funcionamiento del mercado interior.”

(Artículo 114 – Tratado de Funcionamiento de la Unión Europea)

Es precisamente este artículo el que da cobertura jurídica a MiCA: permite intervenir cuando la fragmentación normativa genera inseguridad jurídica, distorsiones de competencia o riesgos sistémicos. Y ese era, exactamente, el escenario en el que se encontraba el mercado de los criptoactivos antes de la regulación.

Tras la publicación de la propuesta en septiembre de 2020, se abrió un proceso de negociación que se prolongó durante casi dieciocho meses, marcado por debates técnicos, políticos y regulatorios. Finalmente, el 31 de mayo de 2023, la Unión Europea aprobó formalmente el Reglamento MiCA, estableciendo por primera vez un marco jurídico integral para los criptoactivos.

La aprobación no estuvo exenta de tensiones. Durante el proceso, algunos Estados miembros —como Francia, Italia o Austria— manifestaron reticencias sobre la aplicación uniforme del reglamento y defendieron una mayor supervisión centralizada por parte de la ESMA, especialmente ante el riesgo de interpretaciones divergentes entre países. Francia llegó incluso a cuestionar el funcionamiento del llamado passporting europeo.

Estas diferencias no invalidan el consenso alcanzado, pero sí evidencian que la armonización completa es un proceso en evolución.

MiCA nace como un punto de partida sólido, no como un sistema cerrado, y refleja el esfuerzo de la Unión por equilibrar innovación, estabilidad financiera y seguridad jurídica en un mercado global en constante transformación.

¿Qué regula —y qué NO regula— MiCA?

MiCA no nace para prohibir los criptoactivos ni para legitimarlos como dinero oficial, sino para poner orden jurídico en un ecosistema que hasta ahora crecía sin un marco común. La Unión Europea parte de una premisa clara: los criptoactivos existen, tienen impacto económico real y ya forman parte del sistema financiero, pero su naturaleza —tecnológica, descentralizada y altamente variable— exige una regulación distinta a la tradicional.

Por eso, MiCA no regula “el cripto” en abstracto, ni pretende abarcar todos los usos posibles de la tecnología blockchain. Lo que hace es delimitar qué tipos de criptoactivos entran dentro de su ámbito, qué actividades deben someterse a supervisión y, sobre todo, qué riesgos deben ser controlados para proteger al mercado y al inversor.

La norma parte de una idea fundamental:

no todos los criptoactivos son iguales, ni generan los mismos derechos, ni implican los mismos riesgos.

Así, MiCA se centra principalmente en:

- las ofertas públicas de criptoactivos,

- los emisores,

- los proveedores de servicios cripto (CASP),

- y los criptoactivos con vocación económica o de pago, como los e-money tokens o los asset-referenced tokens.

Pero deja deliberadamente fuera otros elementos esenciales del ecosistema, como:

- la tecnología blockchain en sí misma,

- los protocolos descentralizados sin intermediarios identificables,

- el desarrollo de software open source,

- o el valor intrínseco de activos como Bitcoin cuando no existe un emisor.

Este enfoque explica por qué la Exposición de Motivos insiste en conceptos como:

- el carácter subjetivo del valor de muchos criptoactivos,

- la ausencia de derechos exigibles en determinados casos,

- y el hecho de que su utilidad y precio dependen, en gran medida, del interés del mercado.

MiCA no pretende decir qué es valioso y qué no lo es, sino establecer un marco mínimo de seguridad jurídica allí donde hay riesgo sistémico, captación de capital o afectación al consumidor.

A partir de esta premisa, resulta esencial comprender cuál es la finalidad real de MiCA y hasta dónde alcanza su ámbito de aplicación. Para ello, en los apartados siguientes se analizará la Exposición de Motivos de la norma, atendiendo a la intención del legislador europeo de dotar de seguridad jurídica al mercado, proteger a consumidores e inversores, prevenir abusos y prácticas opacas, favorecer la innovación dentro de un marco regulado, preservar la estabilidad financiera y reforzar la competitividad de la Unión Europea en el ámbito de los criptoactivos.

Asimismo, se abordará de forma sistemática qué realidades quedan efectivamente reguladas por MiCA y cuáles quedan fuera de su ámbito, así como las excepciones, límites y matices que permiten comprender el verdadero alcance —y también las fronteras— de esta nueva regulación.

La Exposición de Motivos de MiCA: finalidad, alcance e intención del legislador europeo

Finalidad de MiCA

La Exposición de Motivos del Reglamento MiCA cumple una función esencial: explicar por qué la Unión Europea decide intervenir normativamente en el ámbito de los criptoactivos y cuál es la lógica que guía dicha intervención. No se trata de una regulación reactiva ni prohibicionista, sino de un intento deliberado de ordenar un fenómeno económico ya existente, dotándolo de coherencia jurídica, previsibilidad y seguridad para todos los operadores implicados.

Desde el inicio, el legislador reconoce que los criptoactivos constituyen una realidad económica en expansión, con potencial para transformar los sistemas de pago, financiación e inversión, pero también con riesgos evidentes derivados de su carácter tecnológico, transfronterizo y, en muchos casos, carente de responsables claramente identificables. A partir de esta constatación, la Exposición de Motivos articula una serie de objetivos que explican el alcance y los límites de MiCA.

Alcance de MiCA

La Exposición de Motivos delimita el alcance del Reglamento a través de una serie de objetivos que permiten comprender hasta dónde pretende intervenir el legislador europeo en el mercado de los criptoactivos. Estos objetivos sirven como guía interpretativa del contenido de MiCA y explican qué riesgos se buscan corregir, qué intereses se pretenden proteger y bajo qué lógica se articula la regulación.

Dotar de seguridad jurídica al mercado

MiCA nace, ante todo, para resolver un problema estructural: antes de la norma, el mercado de criptoactivos en la UE funcionaba con fragmentación normativa (27 enfoques, criterios y exigencias distintos) y con una inseguridad jurídica que afectaba a todos: emisores, proveedores de servicios, usuarios e inversores.

“Seguridad jurídica” aquí significa previsibilidad: saber qué es un criptoactivo a efectos regulatorios, qué obligaciones nacen al emitirlo o intermediarlo, qué autoridades supervisan, y qué consecuencias jurídicas tiene incumplir.

En la práctica, esta intención se materializa en definiciones comunes, un marco único de autorización y supervisión para determinados actores (CASP) y un estándar de transparencia documental para las ofertas (whitepaper y obligaciones de información). Es decir: pasar de “cada país interpreta” a “Europa define”.

Proteger a consumidores e inversores

MiCA parte de una premisa explícita: el mercado cripto ha estado lleno de asimetrías de información, complejidad técnica y riesgos mal explicados. La protección no se entiende como “garantizar rentabilidad”, sino como reducir el daño previsible mediante reglas de conducta y deberes de información.

Jurídicamente, esto se traduce en:

(i) exigir disclosures mínimos y estandarizados en las ofertas para que el adquirente entienda qué compra y qué riesgos asume;

(ii) imponer obligaciones a los proveedores de servicios (custodia, ejecución de órdenes, intercambio, etc.) en materia de gobernanza, gestión de conflictos de interés, seguridad operativa y tratamiento del cliente; y

(iii) elevar la exigencia en ámbitos especialmente sensibles, como las stablecoins, por su potencial efecto sistémico y su uso como medio de pago.

En suma, MiCA intenta aproximar el entorno cripto a un estándar de protección del usuario comparable al financiero, sin equiparar automáticamente todos los criptoactivos a valores mobiliarios.

Evitar abusos y prácticas opacas

Aquí MiCA ataca el “viejo salvaje oeste”: manipulación de mercado, esquemas de captación agresiva, ofertas sin información suficiente, opacidad sobre reservas, estructuras sin responsables identificables y prácticas de intermediación sin controles.

Jurídicamente, el punto clave es que la UE busca crear sujetos responsables: si emites o prestas servicios, hay obligaciones y hay trazabilidad de responsabilidad. Esa es la diferencia entre un mercado “difuso” y un mercado “juridificable”.

Además, al estandarizar la información y exigir controles internos, MiCA reduce el espacio para el “marketing sin sustancia” —promesas implícitas, riesgos escondidos o estructuras que cambian las reglas sin avisar—. El objetivo es que el mercado deje de depender únicamente de la confianza social o reputacional y pase a depender, al menos en parte, de mecanismos jurídicos de disciplina.

Favorecer la innovación dentro de un marco controlado

Este punto es crucial: MiCA no pretende “congelar” la innovación, sino canalizarla hacia formatos compatibles con el Derecho europeo. Desde el punto de vista jurídico, se trata de una apuesta por una innovación “institucionalizable”, es decir, permitir modelos nuevos (emisiones, servicios, nuevos instrumentos digitales) siempre que exista (i) transparencia, (ii) gobernanza y (iii) responsabilidad.

Es el equilibrio clásico del Derecho regulatorio: no prohíbe el fenómeno, pero lo condiciona. El mensaje implícito es claro: “si quieres operar a escala en la UE, debes poder ser supervisado y debes poder responder”.

Esto, además, genera un incentivo competitivo: los proyectos serios ganan espacio, mientras que los proyectos opacos pierden acceso o ven incrementado su coste de cumplimiento.

Garantizar la estabilidad financiera

Aquí la UE mira más allá del inversor individual: le preocupa el riesgo sistémico. ¿Cómo puede un mercado cripto afectar al sistema financiero? Principalmente por:

(i) stablecoins usadas masivamente como medio de pago;

(ii) interconexión con bancos, fondos y mercados tradicionales;

(iii) crisis de confianza y corridas (“runs”) en activos supuestamente estables; y

(iv) fallos operativos en infraestructuras críticas de custodia y ejecución.

Jurídicamente, la “estabilidad financiera” justifica un trato más estricto a determinados criptoactivos —especialmente los ligados a monedas o cestas de activos—, así como mayores exigencias de reservas, gobernanza y supervisión, y la imposición de límites o salvaguardas cuando el tamaño o el uso del activo lo convierten en relevante para el sistema.

No se trata de salvar al inversor por paternalismo, sino de evitar que un fallo en el ecosistema cripto se contagie a los sistemas de pago, a la liquidez o a la confianza del sistema financiero en su conjunto.

Reforzar la competitividad de la Unión Europea

Este objetivo es geopolítico y de mercado interior: si la UE crea un marco claro y único, puede atraer operadores serios, inversión y talento, evitando que la innovación se desplace por inseguridad jurídica o fragmentación normativa.

La competitividad se logra mediante la armonización normativa —a través del pasaporte europeo para operar— y mediante un estándar de confianza regulatoria que facilita la adopción por parte de empresas, pymes, fintechs e instituciones, sin necesidad de moverse en zonas grises.

Desde el punto de vista jurídico, esta es la lógica del “single market”: lo que se autoriza y supervisa en la UE puede escalar dentro de la UE. Ello genera un entorno más predecible y estable que el mosaico de interpretaciones nacionales o los modelos puramente prohibitivos.

Intención del legislador europeo en MiCA

La intención del legislador europeo en MiCA no es prohibir ni sustituir el funcionamiento del mercado de criptoactivos, sino integrarlo dentro del ordenamiento jurídico de la Unión bajo criterios de seguridad, transparencia y responsabilidad. La regulación parte de una premisa clara: la innovación tecnológica no debe desarrollarse al margen del Derecho, pero tampoco ser sofocada por él. Por ello, MiCA busca establecer un marco común que permita identificar riesgos, asignar responsabilidades y garantizar un funcionamiento ordenado del mercado, sin interferir innecesariamente en su evolución técnica. En definitiva, el legislador europeo asume que la innovación sin reglas no desaparece, pero sí se desordena, y opta por canalizarla mediante un marco jurídico que aporte confianza, estabilidad y previsibilidad al ecosistema cripto.

A partir de esta intención regulatoria, resulta imprescindible descender al plano concreto y analizar qué materias quedan efectivamente sometidas al ámbito de aplicación de MiCA y cuáles, por el contrario, permanecen fuera de su alcance. Solo desde esta distinción es posible comprender el verdadero impacto del Reglamento y evitar interpretaciones erróneas sobre el grado de control que la Unión Europea ejerce sobre el ecosistema de los criptoactivos.

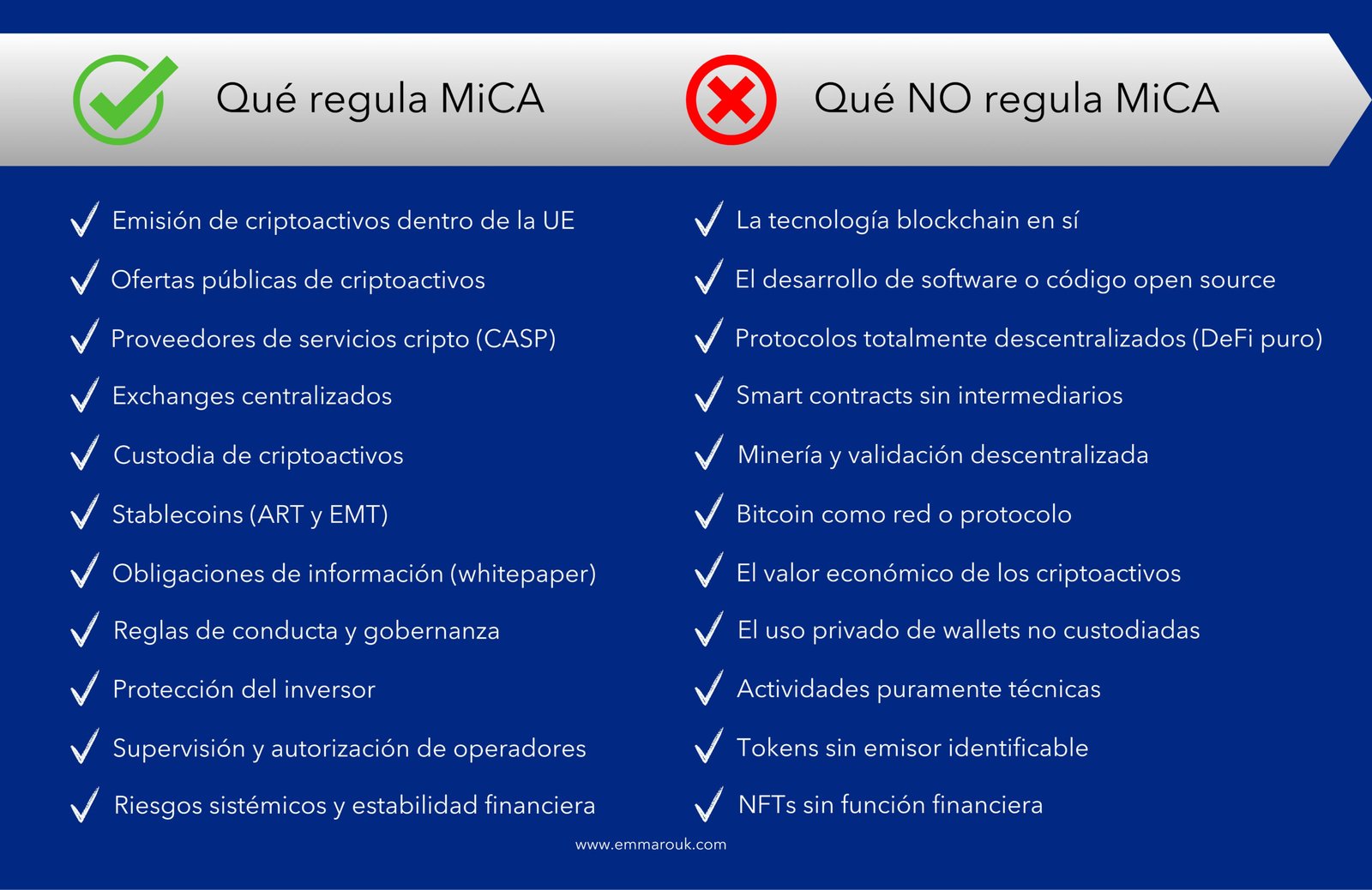

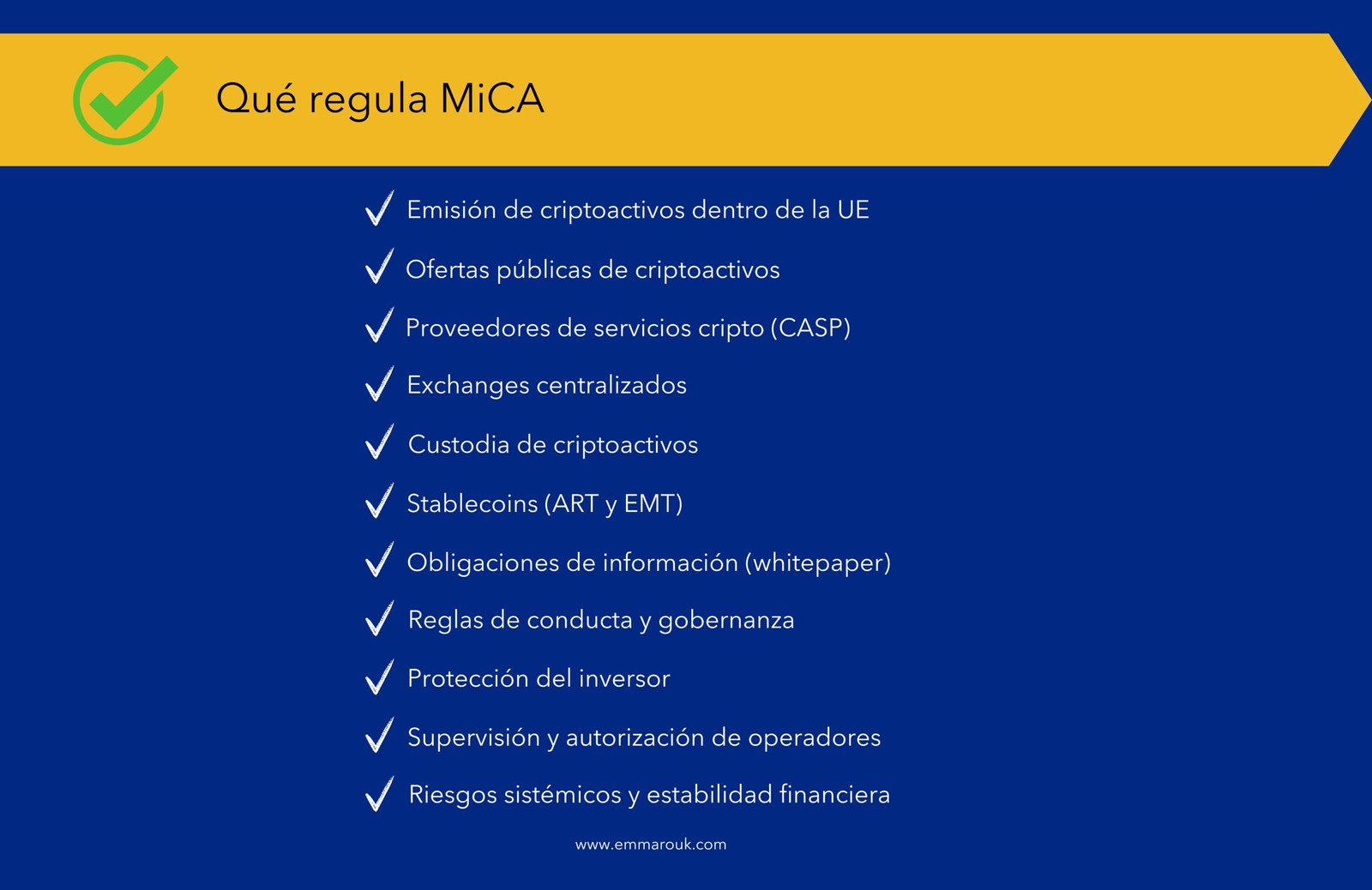

¿Qué regula MiCA?

Emisión de criptoactivos dentro de la UE

MiCA regula las condiciones bajo las cuales pueden emitirse criptoactivos cuando estos se ofrecen al público en la Unión Europea. El objetivo no es prohibir la emisión, sino establecer un marco mínimo de transparencia y responsabilidad, de forma que los emisores identifiquen claramente el tipo de activo, su funcionamiento y los riesgos asociados. De este modo, se evita que proyectos sin estructura jurídica o sin información suficiente capten fondos del público sin asumir obligaciones legales.

Ofertas públicas de criptoactivos

El Reglamento interviene cuando los criptoactivos se ofrecen al público, exigiendo que dicha oferta esté acompañada de información clara, comprensible y verificable. La finalidad es reducir la asimetría informativa entre emisores y adquirentes, evitando prácticas de captación agresiva o engañosa. No se trata de autorizar el producto, sino de asegurar que el inversor conoce qué está adquiriendo y en qué condiciones.

Proveedores de servicios de criptoactivos (CASP)

MiCA introduce por primera vez un marco armonizado para los proveedores de servicios cripto, como plataformas de intercambio, custodia o ejecución de órdenes. Estos actores pasan a estar sujetos a requisitos de organización, gobernanza, solvencia y control interno, con el objetivo de profesionalizar el sector y evitar que opere sin responsables claramente identificables.

Exchanges centralizados

Los exchanges centralizados quedan expresamente dentro del ámbito regulatorio cuando actúan como intermediarios. MiCA exige que cumplan normas de conducta, protección del cliente y control operativo, ya que concentran riesgos significativos: custodian fondos de terceros, ejecutan operaciones y pueden influir en la formación de precios.

Custodia de criptoactivos

La custodia es uno de los elementos más sensibles del ecosistema. Por ello, MiCA regula específicamente a quienes mantienen o controlan criptoactivos por cuenta de terceros, imponiendo obligaciones de seguridad, segregación de activos, responsabilidad frente al cliente y gestión del riesgo operativo, con el fin de reducir pérdidas derivadas de fallos técnicos o de una mala gestión.

Stablecoins (ART y EMT)

MiCA presta especial atención a las stablecoins por su potencial impacto sistémico. En particular, regula los asset-referenced tokens (ART) y los e-money tokens (EMT), imponiendo exigencias reforzadas de respaldo, gobernanza y supervisión. El objetivo es evitar que estos instrumentos, utilizados como medio de pago o reserva de valor, generen inestabilidad financiera o pérdida de confianza.

Obligaciones de información (whitepaper)

El Reglamento exige la elaboración de un whitepaper con contenido mínimo obligatorio, que permita al adquirente comprender la naturaleza del criptoactivo, su funcionamiento y sus riesgos. Este documento no es meramente informativo: cumple una función jurídica clave, ya que fija responsabilidades y sirve como referencia en caso de conflicto o reclamación.

Reglas de conducta y gobernanza

MiCA impone normas de conducta destinadas a asegurar una gestión responsable de las actividades cripto. Esto incluye políticas de control interno, gestión de conflictos de interés, procedimientos de reclamación y estructuras organizativas adecuadas. El objetivo es pasar de un entorno informal a uno jurídicamente trazable y supervisable.

Protección del inversor

La protección del inversor no se articula como una garantía de beneficio, sino como un sistema de prevención del daño previsible. MiCA busca que el inversor tome decisiones informadas, reduzca su exposición a prácticas abusivas y cuente con un marco mínimo de seguridad jurídica, especialmente en el caso de inversores minoristas.

Supervisión y autorización de operadores

El Reglamento establece qué autoridades supervisan cada tipo de actividad y bajo qué condiciones se concede autorización para operar. Además, introduce el principio de “pasaporte europeo”, permitiendo que los operadores autorizados en un Estado miembro puedan prestar servicios en toda la Unión, reforzando así el mercado único digital.

Riesgos sistémicos y estabilidad financiera

Finalmente, MiCA aborda los riesgos que el ecosistema cripto puede generar a nivel macroeconómico. Cuando un criptoactivo o proveedor alcanza una dimensión relevante, el legislador impone medidas adicionales de control, con el objetivo de evitar efectos contagio, crisis de liquidez o pérdida de confianza en el sistema financiero en su conjunto.

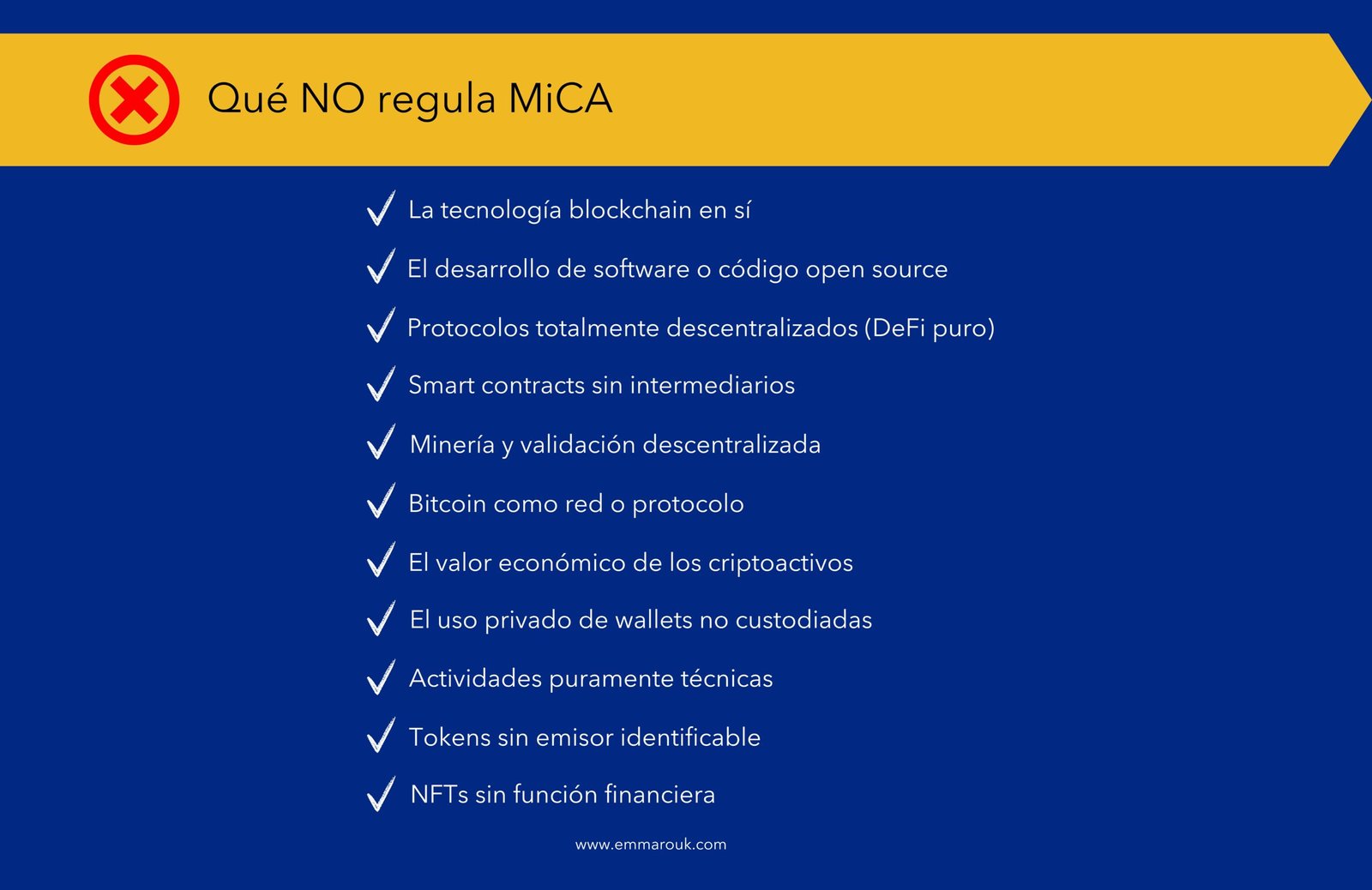

¿Qué NO regula MiCA?

La tecnología blockchain en sí misma

MiCA no regula la tecnología blockchain como tal, ni su arquitectura ni su funcionamiento técnico. La cadena de bloques se considera una infraestructura tecnológica neutral, comparable a Internet o a un sistema criptográfico. El Reglamento no entra en cómo se programan las redes, cómo se validan los bloques ni cómo se diseñan los protocolos, siempre que no exista una actividad económica regulada asociada.

El desarrollo de software o código open source

El simple desarrollo de software, la publicación de código o la contribución a proyectos open source no está sujeta a MiCA. El legislador distingue claramente entre crear tecnología y prestar servicios regulados. Mientras no exista intermediación, custodia, emisión o captación de fondos, el desarrollo de código permanece fuera del ámbito regulatorio.

Protocolos totalmente descentralizados (DeFi puro)

MiCA no regula los protocolos DeFi verdaderamente descentralizados, es decir, aquellos que no cuentan con una entidad identificable que los controle, gestione o explote económicamente. Si no hay un emisor, operador o proveedor de servicios reconocible, no existe sujeto jurídico al que exigir responsabilidades, y por tanto el Reglamento no resulta aplicable.

Smart contracts sin intermediarios

Los smart contracts autónomos, que se ejecutan automáticamente sin intervención humana ni control centralizado, quedan fuera del alcance de MiCA. El Reglamento no regula el código en sí, sino a las personas o entidades que lo utilizan para prestar servicios o emitir criptoactivos. El contrato inteligente, por sí solo, no es objeto de regulación.

Minería y validación descentralizada

La actividad de minería (PoW) o validación (PoS) no está regulada por MiCA cuando se realiza de forma descentralizada y sin prestación de servicios a terceros. El legislador entiende estas actividades como funciones técnicas de mantenimiento de red, y no como servicios financieros.

Bitcoin como red o protocolo

MiCA no regula Bitcoin como red, ni su funcionamiento ni su emisión automática por minería. Bitcoin carece de emisor identificable, órgano de control o entidad responsable, lo que lo sitúa fuera del ámbito regulatorio directo.

Lo que sí puede regularse es la actividad de terceros que presten servicios sobre Bitcoin, como plataformas de intercambio, custodios o intermediarios.

El valor económico de los criptoactivos

El Reglamento no determina ni garantiza el valor económico de ningún criptoactivo. No fija precios, no valida proyectos ni asegura rentabilidad. El valor sigue siendo resultado del mercado, de la oferta y la demanda, y del interés de los participantes. MiCA regula el marco, no el resultado económico.

El uso privado de wallets no custodiadas

El uso personal de wallets autocustodiadas (self-custody) queda fuera de MiCA siempre que no exista un proveedor intermediario. El Reglamento no prohíbe ni limita la tenencia privada de criptoactivos, ni el control directo por parte del usuario sobre sus fondos.

Actividades puramente técnicas

Las actividades técnicas sin componente económico directo —como el desarrollo, la auditoría técnica, la investigación, el mantenimiento de nodos o las pruebas de red— no entran dentro del ámbito regulatorio de MiCA, siempre que no impliquen prestación de servicios financieros ni custodia de activos.

Tokens sin emisor identificable

Cuando no existe una entidad emisora o responsable claramente identificable, MiCA no puede aplicarse de forma directa. Este es el caso de muchos tokens surgidos de manera comunitaria o descentralizada, donde no existe un sujeto jurídico al que exigir obligaciones.

NFTs sin función financiera

Los NFT quedan fuera de MiCA cuando no cumplen una función financiera, es decir, cuando representan activos únicos no fungibles (arte digital, coleccionables, certificados) y no se utilizan como instrumentos de inversión o financiación. En caso contrario, podrían quedar sometidos a un análisis específico en función de su estructura y finalidad económica.

Criptoactivos: ¿Legales o Ilegales?

La pregunta sobre si los criptoactivos son legales o ilegales es una de las más frecuentes, pero también una de las peores planteadas. La entrada en vigor de MiCA no convierte a los criptoactivos en “legales” ni en “ilegales” en abstracto, sino que define en qué condiciones determinadas actividades vinculadas a ellos están permitidas, reguladas o quedan fuera del marco normativo.

En realidad, los criptoactivos existen en un espacio jurídico intermedio: no están prohibidos, pero tampoco están todos regulados por igual. Su tratamiento legal depende de factores como su función económica, la existencia de un emisor identificable, el tipo de servicio que se presta sobre ellos y el grado de impacto que puedan tener sobre el mercado o los usuarios.

MiCA no juzga la tecnología, ni valida proyectos, ni garantiza su legitimidad económica. Lo que hace es establecer cuándo una actividad entra en el ámbito del Derecho europeo y cuándo queda fuera de él, marcando así la frontera entre lo jurídicamente regulado y lo que permanece en el ámbito de la autonomía privada o tecnológica.

Que un criptoactivo o una actividad no esté regulada por MiCA no significa que sea ilegal. Simplemente significa que queda fuera del ámbito de aplicación del Reglamento y, por tanto, no está sujeta a sus obligaciones específicas. En estos casos, la actividad puede ser perfectamente lícita, pero no goza del marco de supervisión, protección o reconocimiento que sí se aplica a los supuestos regulados.

Por el contrario, cuando una actividad sí entra dentro del ámbito de MiCA, su legalidad depende del cumplimiento de los requisitos que el propio Reglamento establece. Es decir, no basta con operar en el mercado: si se emiten criptoactivos, se prestan servicios o se actúa como intermediario bajo los supuestos regulados, el cumplimiento normativo deja de ser opcional. En ese caso, la actividad será legal si cumple con MiCA e ilegal si se realiza al margen de sus exigencias.

En otras palabras, MiCA no convierte automáticamente algo en legal o ilegal, sino que traza la frontera entre lo regulado y lo no regulado, y dentro de lo regulado, entre lo conforme a Derecho y lo sancionable. Esa distinción es esencial para entender cómo funciona realmente el marco europeo de criptoactivos.

Reflexión final

En mi opinión, todavía queda mucho camino por recorrer, tanto a nivel normativo como a nivel de comprensión real del ecosistema cripto. Es evidente que se han cometido excesos, abusos y prácticas oportunistas al amparo de vacíos legales y de una tecnología que durante años avanzó más rápido que el Derecho. Pero también es evidente que los criptoactivos, la blockchain y los nuevos modelos descentralizados no son una moda pasajera, sino una realidad económica y tecnológica que ha llegado para quedarse.

Como jurista, creo firmemente que no puede haber mercado sin normas, ni innovación sostenible sin un mínimo de seguridad jurídica. En ese sentido, la existencia de un marco como MiCA es necesaria: pone orden, protege a los usuarios y delimita responsabilidades. Ahora bien, como buena millennial —y como alguien que entiende el espíritu con el que nació Bitcoin y la tecnología blockchain— tampoco puedo estar a favor de una regulación que reproduzca los esquemas clásicos de control, centralización y rigidez que precisamente dieron origen a este movimiento.

El reto, y también la oportunidad, está en encontrar el equilibrio: regular sin asfixiar, proteger sin anular la innovación y dotar de seguridad jurídica sin vaciar de sentido la descentralización. Porque si algo ha demostrado este ecosistema es que la tecnología puede cambiar las reglas del juego… pero solo el Derecho puede garantizar que ese cambio sea sostenible, justo y útil para la sociedad.

Bitcoin, blockchain y el ecosistema Web3 surgieron precisamente como respuesta a sistemas excesivamente centralizados, opacos e ineficientes. Por eso, el verdadero desafío no es regular o no regular, sino cómo regular sin destruir aquello que se pretende proteger. El equilibrio entre libertad, innovación y seguridad jurídica será la clave del éxito —o del fracaso— de esta nueva etapa.

Si este tema te ha resultado interesante, te invito a seguirme, compartir el artículo y dejar tu opinión en los comentarios. Me encanta leer puntos de vista y generar debate.

Si quieres profundizar más, puedes suscribirte a mi newsletter o conocer mis servicios de asesoría en criptoactivos y Web3.

IR A MIS SERVICIOS

Abogada especializada en criptoactivos, blockchain y regulación digital. Analizo el impacto jurídico de la tecnología Web3, la normativa europea (MiCA) y los nuevos modelos económicos basados en activos digitales. Divulgo derecho cripto desde una perspectiva clara, crítica y práctica.