Desde la entrada en vigor del Reglamento MiCA, una idea se ha repetido con fuerza en el ecosistema cripto:

“MiCA ha llegado para matar las cripto”.

Para muchos, la regulación europea representa el final de la innovación, la institucionalización forzada de un sector que nació precisamente al margen de los marcos tradicionales y la antesala de una supervisión incompatible con la filosofía de blockchain.

Sin embargo, esta percepción no solo es simplificadora, sino que contradice de forma directa el propio punto de partida del reglamento. MiCA no nace como una norma prohibitiva, ni como una reacción defensiva frente a la tecnología, sino como una respuesta estratégica de la Unión Europea a la transformación digital de la economía. Si quieres profundizar en este punto y entender cómo y por qué la UE declara la legalidad de los criptoactivos dentro de su marco normativo, puedes consultar mi artículo anterior: “¿Son legales o ilegales los criptoactivos?”.

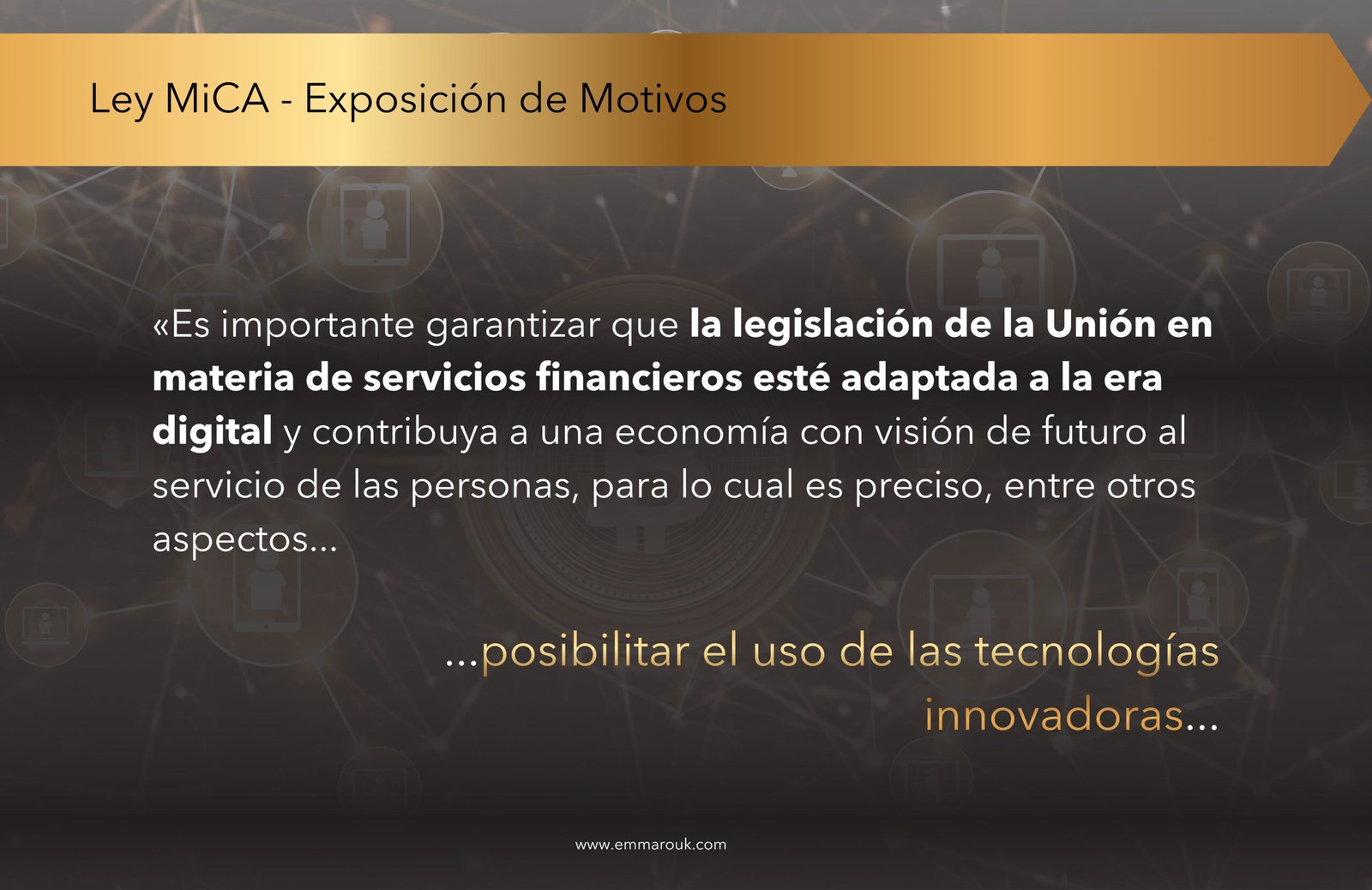

Así lo expresa de manera literal la Exposición de Motivos del Reglamento:

«Es importante garantizar que la legislación de la Unión en materia de servicios financieros esté adaptada a la era digital y contribuya a una economía con visión de futuro al servicio de las personas, para lo cual es preciso, entre otros aspectos, posibilitar el uso de las tecnologías innovadoras. La Unión tiene un interés estratégico en desarrollar y promover la adopción de tecnologías transformadoras en el sector financiero, incluida la adopción de la tecnología de registro distribuido (TRD). Se espera que muchas aplicaciones de la tecnología de registro distribuido, incluida la tecnología de cadena de bloques, que aún no han sido estudiadas en su totalidad sigan creando nuevos tipos de actividad empresarial y modelos de negocio que, junto con el propio sector de los criptoactivos, generarán crecimiento económico y nuevas oportunidades de empleo para los ciudadanos de la Unión.»

Este punto de partida es revelador. Lejos de presentar a blockchain y a los criptoactivos como una amenaza, la Unión Europea los identifica como tecnologías transformadoras, con capacidad para generar actividad empresarial, crecimiento económico y empleo, y reconoce expresamente su valor estratégico dentro del sistema financiero.

Este artículo parte de esa premisa oficial —no de los eslóganes del mercado— para analizar qué significa realmente MiCA, qué pretende la Unión Europea con esta regulación y por qué reducirla a una norma “anti-cripto” supone ignorar su verdadera función. A lo largo del texto abordaré esta cuestión desde tres planos complementarios: un análisis jurídico, un análisis técnico y un análisis estratégico, con el objetivo de desmontar uno de los grandes mitos que rodean a MiCA y a la regulación europea de blockchain.

MiCA adapta el sistema financiero europeo a la economía digital

El Reglamento MiCA parte de una constatación clara por parte de la Unión Europea: el sistema financiero no puede permanecer ajeno a la transformación digital de la economía. Las tecnologías emergentes —y en particular la tecnología de registro distribuido (TRD)— ya están siendo utilizadas en los mercados, en los servicios financieros y en nuevas formas de actividad empresarial.

¿Qué es la tecnología de registro distribuido (TRD) y qué papel juega blockchain?

De forma simplificada, la tecnología de registro distribuido (TRD) hace referencia a sistemas tecnológicos que permiten registrar y verificar información de manera:

- compartida

- descentralizada

- sin un intermediario central

Este tipo de tecnologías no surge con Bitcoin. La TRD existía y se investigaba desde mucho antes, especialmente en ámbitos relacionados con bases de datos distribuidas, sistemas de consenso e infraestructuras tecnológicas colaborativas.

La aportación de Satoshi Nakamoto fue precisamente utilizar estas tecnologías preexistentes como base y combinarlas de una forma innovadora para crear blockchain, un tipo específico de TRD diseñado para permitir la transferencia de valor sin intermediarios.

Por ello, blockchain puede entenderse como una aplicación concreta de la TRD, no como su punto de partida. Desde esta perspectiva, Bitcoin no inventa la tecnología de registro distribuido, sino que la aplica a un caso de uso radicalmente nuevo: el dinero digital descentralizado. Estas tecnologías se utilizan hoy con independencia de que exista o no un marco jurídico específico que las regule.

MiCA y la regulación como herramienta de integración, no como obstáculo

Desde esta perspectiva, MiCA no nace para prohibir ni para frenar la innovación, sino para evitar que esta se desarrolle en un vacío normativo. El legislador europeo parte de una premisa clara: los criptoactivos y la tecnología blockchain forman parte de una realidad económica en expansión y, precisamente por ello, resulta necesario:

- integrarlos de manera ordenada,

- garantizar seguridad jurídica,

- y hacerlo dentro del sistema financiero europeo.

La Exposición de Motivos del reglamento es explícita en este punto. La legislación financiera de la Unión debe adaptarse a la era digital y contribuir a una economía con visión de futuro, capaz de aprovechar el potencial de las tecnologías innovadoras en beneficio de los ciudadanos.

Desde este enfoque, la regulación:

- no se concibe como un freno a la innovación,

- no busca bloquear el uso de blockchain,

- sino que actúa como un instrumento habilitador, destinado a posibilitar su adopción dentro de un marco jurídico común.

MiCA se construye así como una norma de integración del cambio tecnológico, no como una reacción defensiva frente a él. Su objetivo no es excluir las nuevas tecnologías del sistema financiero, sino incorporarlas bajo reglas claras, que permitan su desarrollo sin sacrificar la estabilidad del mercado ni la protección de los usuarios.

Blockchain como factor de competitividad económica europea

Este planteamiento responde también a una preocupación estratégica. La Unión Europea identifica la adopción de tecnologías como blockchain no solo como una cuestión técnica, sino como un factor de competitividad económica a medio y largo plazo.

Desde esta óptica, blockchain no se concibe como un simple instrumento especulativo, sino como una infraestructura tecnológica capaz de transformar la forma en que se crean, intercambian y gestionan activos, servicios y relaciones económicas. La aparición de nuevos modelos de negocio, nuevas actividades empresariales y nuevas formas de prestación de servicios financieros obliga al legislador a proporcionar reglas claras que permitan su desarrollo sin comprometer la estabilidad del mercado ni la protección de los usuarios.

Nuevos modelos de negocio

Blockchain permite crear modelos económicos que no existían o no eran viables con las infraestructuras tradicionales. Por ejemplo:

- Tokenización de activos, que permite fraccionar y representar digitalmente bienes como inmuebles, obras de arte o derechos económicos.

- Plataformas descentralizadas que conectan directamente a usuarios sin intermediarios clásicos.

- Economías basadas en tokens, donde el valor se intercambia dentro de ecosistemas digitales con reglas programadas.

Desde el punto de vista jurídico, estos modelos plantean nuevos retos, pero también nuevas oportunidades empresariales que requieren un marco legal que los haga operativos y seguros.

Nuevas actividades empresariales

La tecnología blockchain ha dado lugar a nuevas actividades económicas específicas, muchas de las cuales no encajan en categorías tradicionales. Entre ellas:

- Empresas dedicadas a la custodia de criptoactivos.

- Proveedores de infraestructura blockchain y servicios tecnológicos asociados.

- Plataformas de intermediación digital que operan con activos tokenizados.

Estas actividades generan empleo cualificado, inversión y desarrollo tecnológico, pero también requieren reglas claras que definan responsabilidades, obligaciones y estándares mínimos de funcionamiento.

Nuevas formas de prestación de servicios financieros

Blockchain también transforma la forma en que se prestan los servicios financieros. Por ejemplo:

- Pagos internacionales más rápidos y con menos intermediarios.

- Sistemas de liquidación y compensación basados en registros distribuidos.

- Acceso a servicios financieros digitales sin necesidad de infraestructuras bancarias tradicionales.

Desde una perspectiva jurídica, el reto no es impedir estos servicios, sino integrarlos dentro del sistema financiero garantizando transparencia, protección del usuario y estabilidad.

En este contexto, la regulación no actúa como un freno, sino como un elemento habilitador. La Unión Europea entiende que, sin un marco jurídico común, estas innovaciones quedarían fragmentadas, serían menos competitivas frente a otros bloques económicos y generarían mayor inseguridad para empresas y ciudadanos.

MiCA se inserta así en una estrategia más amplia: permitir que blockchain se utilice, se desarrolle y genere valor dentro de Europa, reforzando la competitividad del mercado europeo en lugar de expulsar la innovación fuera de sus fronteras.

Regular para acompañar el cambio tecnológico

En este sentido, MiCA se sitúa en una lógica de acompañamiento del cambio tecnológico, no de reacción defensiva. El reglamento parte de una premisa poco habitual en textos normativos: la innovación no está cerrada ni terminada, y el Derecho no puede pretender fijarla de forma rígida sin correr el riesgo de quedarse obsoleto.

La Unión Europea reconoce expresamente que muchas aplicaciones de la tecnología de registro distribuido aún no han sido plenamente exploradas, pero asume que su evolución continuará generando efectos estructurales en la economía. Entre ellos, identifica de forma clara:

- crecimiento económico, derivado de nuevas actividades y modelos empresariales,

- nuevas oportunidades de empleo, especialmente en sectores tecnológicos y financieros,

- y una transformación profunda del sector financiero europeo, tanto en infraestructuras como en servicios.

Esta visión rompe con la idea de una regulación pensada únicamente para “controlar riesgos”. MiCA no se limita a reaccionar frente a posibles abusos, sino que asume el carácter dinámico de la tecnología y la necesidad de que el marco jurídico evolucione con ella.

Regular, en este contexto, no significa cerrar posibilidades, ni congelar la innovación dentro de categorías jurídicas tradicionales. Significa crear las condiciones jurídicas mínimas para que la innovación pueda desplegarse de forma sostenible, con reglas claras, previsibles y comunes en todo el mercado europeo.

Este enfoque tiene una consecuencia jurídica relevante: el Derecho deja de ser un obstáculo ex post y pasa a actuar como infraestructura institucional. Igual que blockchain proporciona una infraestructura tecnológica para nuevos modelos económicos, MiCA pretende ofrecer una infraestructura normativa que permita a esos modelos operar dentro del sistema financiero europeo sin inseguridad jurídica.

Entender este punto de partida es esencial para desmontar la idea de que MiCA representa una ruptura con el espíritu de blockchain. Al contrario, el reglamento parte de la premisa de que la innovación ya está ocurriendo y de que el papel del Derecho no es expulsarla del sistema, sino integrarla, ordenarla y hacerla compatible con un mercado financiero moderno.

Desde esta óptica, MiCA no marca el final de la innovación cripto en Europa, sino el inicio de una nueva fase: una en la que blockchain deja de ser un fenómeno marginal para convertirse en infraestructura económica reconocida por el ordenamiento jurídico.

MiCA: Análisis jurídico, técnico y estratégico

Todo lo anterior permite extraer una conclusión clara: MiCA no puede entenderse únicamente como una norma técnica sobre criptoactivos ni como una reacción puntual del legislador europeo. Su verdadero alcance se aprecia cuando se analiza desde tres planos complementarios: el jurídico, el técnico y el estratégico.

Solo desde esta lectura conjunta es posible comprender qué está haciendo realmente la Unión Europea con esta regulación y por qué reducirla a una norma “anti-cripto” o que «mata las cripto» resulta profundamente erróneo.

El análisis jurídico: MiCA como regulación habilitadora, no prohibitiva

Desde el punto de vista jurídico, MiCA supone un cambio de enfoque relevante en la forma en que el Derecho europeo se aproxima a la innovación tecnológica. Lejos de tratar los criptoactivos como un fenómeno marginal o meramente especulativo, el reglamento los reconoce expresamente como parte del sistema financiero, aunque con características propias que exigen un tratamiento diferenciado.

Este reconocimiento no es menor. Implica que la Unión Europea asume oficialmente que los criptoactivos y la tecnología blockchain han dejado de ser un experimento para convertirse en una realidad económica con impacto estructural. MiCA no parte de la idea de “tolerar” el fenómeno, sino de integrarlo jurídicamente, dotándolo de un marco común que permita su desarrollo dentro del mercado interior.

Desde esta óptica, la regulación no se construye como un mecanismo de prohibición, sino como una regulación habilitadora. El objetivo no es restringir el uso de blockchain ni limitar la aparición de nuevos modelos económicos, sino crear las condiciones jurídicas mínimas para que estos puedan operar con seguridad, previsibilidad y protección para los usuarios. La norma no sanciona la innovación; la canaliza.

Otro elemento jurídico clave es el compromiso explícito de la Unión Europea con la adaptación del Derecho al progreso tecnológico. MiCA no pretende fijar de manera rígida una tecnología en constante evolución, sino establecer principios y categorías suficientemente flexibles para absorber futuros desarrollos. Este enfoque supone reconocer, de forma implícita, que el Derecho no puede permanecer estático frente a tecnologías dinámicas, y que la seguridad jurídica no se logra congelando la innovación, sino acompañándola.

En este sentido, MiCA rompe con el mito de que la regulación europea “llega tarde” o “llega para matar las cripto”. Desde una lectura estrictamente jurídica, el reglamento legitima el uso de blockchain dentro del sistema financiero, define responsabilidades para los operadores y reduce la fragmentación normativa entre Estados miembros. El resultado no es una pérdida de libertad tecnológica, sino una mayor certeza jurídica para empresas, desarrolladores y usuarios.

Así entendido, el análisis jurídico de MiCA revela una intención clara: integrar la innovación en el ordenamiento, no expulsarla de él. La regulación actúa como infraestructura normativa que permite que blockchain y los criptoactivos evolucionen dentro de un marco común, evitando tanto el vacío legal como la arbitrariedad regulatoria. Y es precisamente en este punto donde MiCA deja de ser una amenaza percibida y se convierte en una herramienta jurídica de consolidación del ecosistema.

Este encuadre jurídico resulta especialmente relevante para desmontar otro de los temores habituales en el ecosistema: la idea de que la regulación europea convierte la mera tenencia de criptoactivos en una conducta problemática. MiCA no regula al particular por el simple hecho de poseer Bitcoin, ni introduce un control directo sobre quienes mantienen criptoactivos en autocustodia. La legalidad de la tenencia y su eventual relevancia jurídica responden a una lógica distinta, que he analizado de forma específica en mi artículo “¿Es legal holdear Bitcoin en Europa?”, centrado en el encaje jurídico de la posesión de Bitcoin desde la perspectiva del Derecho europeo.

El análisis técnico: comprender la tecnología TRD, blockchain y la pregunta del «huevo y la gallina»

Cuando la UE habla en MiCA de tecnología de registro distribuido (TRD / DLT), no se refiere únicamente a “blockchain” como la entendemos en el discurso popular. TRD es el paraguas: un conjunto de tecnologías que permiten registrar información de forma compartida y verificable entre varios participantes, sin depender de un único servidor o autoridad central.

Lo importante —y lo que suele perderse en redes— es esto: TRD ya existía como idea y como experimentos mucho antes de Bitcoin. Lo que no existía era una solución que lo integrara todo de forma operativa, pública y global.

¿Quién fue primero: Bitcoin o blockchain?

Históricamente, Bitcoin fue la primera implementación real y funcional de ese concepto “registro distribuido” llevado al mundo real. Y de ahí sale una idea clave que rompe el mito:

- Primero existió Bitcoin funcionando…

- …y después el mercado separó la palabra “blockchain” y empezó a venderla como “tecnología para todo”, no solo para dinero.

Dicho de forma simple: blockchain se populariza como concepto porque Bitcoin demuestra que funciona.

Antes de 2008 ya existían “piezas sueltas” (pero no la máquina completa)

Antes de Bitcoin había investigación sólida y componentes técnicos, pero no estaban ensamblados en un sistema autónomo y público. Por ejemplo:

- Criptografía (base para seguridad)

- Firmas digitales (para autenticar transacciones)

- Redes distribuidas (para operar sin un “centro”)

- Problemas de consenso (tipo “consenso bizantino”)

- Timestamping (registrar “cuándo” ocurrió algo)

- Hash chains (encadenar información de forma verificable)

Y dentro de esas piezas, algunos hitos muy citados:

- Merkle trees (años 70)

- Hashing moderno (años 90)

- Timestamping (1991)

- Proof of Work / Hashcash (Adam Back) (1997)

Todo eso existía. Pero no existía “blockchain” como tecnología operativa, funcional y global.

Qué hizo realmente Satoshi (y por qué fue una genialidad)

Satoshi no inventó todo desde cero. Lo que hizo fue algo mucho más importante: conectar piezas existentes para resolver un problema que nadie había resuelto así en un sistema abierto:

- Juntar componentes criptográficos existentes

- Resolver el problema del doble gasto sin intermediarios

- Eliminar la necesidad de una autoridad central

- Crear un consenso distribuido demostrable

- Construir un sistema económico encima

Por eso, en sentido estricto, puede afirmarse que:

- Bitcoin no es “una aplicación sobre blockchain”, como suele afirmarse en el discurso mainstream.

- Blockchain, como tecnología aplicada, surge como consecuencia técnica de Bitcoin, al ser el mecanismo diseñado por Satoshi Nakamoto para permitir la transferencia de valor sin intermediarios.

De este modo, blockchain y Bitcoin nacen de forma paralela. Primero existió Bitcoin funcionando sobre ese mecanismo técnico y, solo después, la industria identificó que esa arquitectura podía utilizarse para otros fines más allá del dinero digital. Es entonces cuando comienza a hablarse de “blockchain” como tecnología separada de Bitcoin.

La separación conceptual entre Bitcoin y blockchain es, por tanto, posterior y no originaria. Blockchain no nace como una tecnología independiente que luego se “aplica” a Bitcoin, sino como la infraestructura técnica que hizo posible su existencia. Solo tras demostrarse su viabilidad a escala real, la industria —y posteriormente los reguladores— empezaron a reconocer el potencial de esa infraestructura más allá del ámbito monetario. Este matiz es fundamental para comprender por qué la Unión Europea, a través de MiCA, no se limita a regular un activo concreto, sino que pone el foco en la tecnología subyacente (blockchain) y en sus usos dentro del sistema económico.

El análisis estratégico: blockchain como ventaja competitiva europea

Desde una perspectiva estratégica, MiCA no puede entenderse como una simple norma de ordenación jurídica del mercado cripto. El reglamento forma parte de una decisión geopolítica y económica más amplia: la de posicionar a la Unión Europea como un actor relevante en la economía digital global.

La Unión es consciente de que tecnologías como blockchain no son una moda pasajera ni un fenómeno especulativo aislado, sino infraestructura económica de nueva generación. Y como toda infraestructura —igual que ocurrió con Internet, los sistemas de pago electrónicos o la computación en la nube—, quien define antes las reglas del juego tiene una ventaja competitiva estructural.

Blockchain como infraestructura estratégica, no como activo especulativo

Uno de los errores más habituales en el discurso público es reducir blockchain y los criptoactivos a un problema de volatilidad o especulación. Desde el punto de vista estratégico, la UE adopta un enfoque distinto: blockchain se analiza como infraestructura habilitadora.

Esto implica reconocer que:

- permite nuevas formas de organización económica descentralizada,

- reduce costes de intermediación,

- incrementa la trazabilidad y la confianza en entornos digitales,

- y posibilita modelos de negocio que no encajan en las estructuras tradicionales.

Por eso MiCA no se centra solo en “controlar riesgos”, sino en crear un entorno jurídico predecible donde estas infraestructuras puedan desarrollarse dentro del mercado interior europeo.

Competitividad, mercado interior y atracción de innovación

Desde el punto de vista estratégico, MiCA responde también a un problema clásico de la Unión Europea: la fragmentación normativa. Antes del reglamento, cada Estado miembro abordaba los criptoactivos desde enfoques distintos, lo que dificultaba:

- la escalabilidad de proyectos,

- la captación de inversión,

- y la consolidación de empresas tecnológicas a nivel europeo.

MiCA actúa como infraestructura normativa común, permitiendo que un proyecto cripto o blockchain pueda operar en varios Estados miembros bajo un marco homogéneo. Esto no solo reduce barreras de entrada, sino que convierte al mercado europeo en un espacio más atractivo para la innovación, frente a otros entornos donde la inseguridad jurídica o la ausencia total de reglas genera riesgos mayores.

Regular para no quedar fuera del tablero global

Hay un elemento estratégico adicional que suele pasarse por alto: la competencia regulatoria internacional.

En un contexto global, regular no es sinónimo de restringir. Muy a menudo, no regular significa perder competitividad, inversión e influencia.

La Unión Europea no regula en el vacío. Lo hace observando lo que ocurre en otros grandes bloques económicos, especialmente Estados Unidos y China, y posicionándose frente a ellos.

Estados Unidos: fragmentación, incertidumbre y fuga de innovación

En Estados Unidos, el marco jurídico de los criptoactivos se caracteriza por:

- Ausencia de una ley federal equivalente a MiCA

- Regulación fragmentada y caótica

- Conflictos entre reguladores

- Alta incertidumbre jurídica para empresas e inversores

En la práctica:

- Un emprendedor en EE. UU. no sabe a qué atenerse

- No existe un marco claro y predecible

- La innovación se ve paralizada por el miedo a demandas y sanciones

- La inversión institucional es más cautelosa o directamente se retrae

Además, cada organismo adopta una posición distinta:

- La SEC (Securities and Exchange Commission) tiende a calificar muchos criptoactivos como valores (securities)

→ Casos contra Binance, Coinbase, Ripple, etc. - La CFTC (Commodity Futures Trading Commission) sostiene que muchos criptoactivos son commodities, no valores

El resultado es que:

- Cada agencia dice algo diferente

- Los tribunales acaban decidiendo caso por caso

- Cada Estado introduce reglas propias:

- Nueva York: BitLicense (muy restrictiva)

- Wyoming: marco muy pro-cripto

- Texas: favorable a la minería

- California: enfoque mixto

Consecuencia estratégica:

Estados Unidos se ha convertido, paradójicamente, en uno de los peores entornos del G7 para lanzar un negocio cripto, lo que está provocando que muchas empresas se trasladen fuera del país.

China: control estatal y rechazo de la descentralización

China ha seguido una estrategia radicalmente distinta:

- Prohibición de la minería de Bitcoin (2021)

→ Pasó de concentrar ~70 % del poder minero mundial a casi 0 % - Prohibición del trading de criptomonedas

- Prohibición de exchanges y emisión de tokens

- Prohibición de recaudar capital mediante criptoactivos

Al mismo tiempo:

- Promoción de una moneda digital del banco central (CBDC): el e-CNY

- Blockchain permitida solo:

- Privada

- Estatal

- Controlada

- Cualquier forma de descentralización real no está permitida

Consecuencia estratégica:

China no rechaza la tecnología, pero sí rechaza el modelo descentralizado. Blockchain se acepta solo como herramienta de control estatal, no como infraestructura abierta.

Unión Europea: un único marco legal claro y predecible

Frente a estos dos modelos, la Unión Europea adopta una posición propia:

- Un único marco legal común para 27 Estados miembros

- No prohíbe las criptomonedas

- No las deja en la anarquía

- No tiene 27 legislaciones distintas

- Tiene MiCA, aplicable en todo el mercado interior

Con MiCA, un operador en Europa sabe:

- Cómo registrar un token

- Cómo lanzar un exchange

- Qué requisitos de capital debe cumplir

- Cómo custodiar fondos de clientes

- Cómo realizar ofertas públicas de criptoactivos

- Cómo proteger al consumidor

- Cómo cumplir normas AML

Esto permite algo clave:

Si operas legalmente en un país de la UE, puedes operar en los otros 26

(pasaporte europeo)

Resultado:

Europa se convierte en el marco más claro, estable y predecible del mundo para operar con criptoactivos.

Europa como “crypto haven regulado”

Todo este análisis conduce a una conclusión estratégica clara: la Unión Europea se está posicionando deliberadamente como un “crypto haven regulado”. MiCA no es únicamente una norma financiera más dentro del acervo comunitario, sino un proyecto geoestratégico que busca situar a Europa en una posición de liderazgo en la economía blockchain global. A través de un marco jurídico único, armonizado y predecible, la Unión no solo regula un mercado emergente, sino que define las condiciones bajo las cuales ese mercado puede crecer, atraer inversión y consolidarse dentro del sistema económico europeo. Lejos de expulsar la innovación, MiCA aspira a convertir a Europa en un espacio seguro, competitivo y jurídicamente fiable para el desarrollo de proyectos basados en blockchain y criptoactivos.

Con MiCA, Europa busca:

- Atraer proyectos Web3

- Atraer exchanges regulados

- Atraer custodios profesionales

- Atraer inversión institucional

- Desarrollar DeFi “legal”

- Autorizar stablecoins

- Crear wallets regulados

- Liderar la economía blockchain global

Este enfoque resulta especialmente relevante desde la perspectiva de la inversión institucional. A diferencia del inversor minorista, los grandes fondos y operadores institucionales no entran en entornos caracterizados por la incertidumbre jurídica, la fragmentación normativa o la ausencia de reglas claras. La inversión institucional requiere estabilidad, previsibilidad regulatoria, supervisión efectiva y normas de cumplimiento bien definidas. Precisamente por ello, MiCA cumple una función estratégica clave: proporciona un marco común que reduce el riesgo jurídico, refuerza la confianza y facilita la entrada de capital institucional en el ecosistema cripto europeo. Al hacerlo, no solo impulsa el desarrollo del sector dentro de la Unión, sino que refuerza su posición frente a otros bloques económicos que aún no han logrado articular un modelo regulatorio coherente y estable.

Reflexión final

Volviendo a la pregunta que da origen a este artículo —si MiCA ha llegado para “matar” las cripto—, la respuesta, desde una lectura rigurosa del propio reglamento, es clara: NO. MiCA no nace para destruir el ecosistema cripto ni para neutralizar la tecnología blockchain. Nace, precisamente, porque la Unión Europea asume que esta tecnología ya forma parte de la realidad económica y financiera, y que ignorarla o dejarla en un limbo jurídico sería estratégicamente irresponsable.

El error de fondo en el discurso alarmista es confundir regulación con prohibición. MiCA no intenta borrar la descentralización ni imponer un modelo estatal sobre una tecnología que nació para operar sin intermediarios. Lo que hace es algo distinto: delimitar responsabilidades, ordenar mercados y crear un marco común que permita que proyectos, empresas e inversores operen con seguridad jurídica dentro del espacio europeo. En este sentido, la regulación no actúa como un freno, sino como una infraestructura normativa que hace posible la adopción a gran escala.

Desde el punto de vista jurídico, MiCA supone un reconocimiento explícito de que los criptoactivos y la tecnología blockchain ya no son un experimento marginal ni una moda especulativa. Desde el punto de vista técnico, parte de la comprensión de que blockchain es una infraestructura tecnológica con múltiples aplicaciones más allá del dinero digital. Y desde el punto de vista estratégico, refleja una voluntad clara de posicionar a Europa como un actor relevante en la economía blockchain global, frente a modelos fragmentados o abiertamente restrictivos como el de Estados Unidos y China.

Por eso, reducir MiCA a una norma “anti-cripto” no solo es inexacto, sino que impide comprender su verdadera función. La regulación europea no llega para matar la innovación, sino para integrarla, canalizarla y hacerla sostenible en el tiempo. El verdadero riesgo para el ecosistema no es la existencia de reglas, sino la ausencia de un marco claro que permita operar sin miedo, sin arbitrariedad y sin inseguridad jurídica.

En última instancia, el debate no debería ser si MiCA gusta o no gusta, sino qué modelo de integración tecnológica queremos. Y en ese debate, Europa ha tomado una posición clara: regular para poder innovar, no regular para excluir.

Si este tema te ha resultado interesante, te invito a seguirme, compartir el artículo y dejar tu opinión en los comentarios. Me interesa especialmente generar debate informado y contrastar puntos de vista desde una perspectiva jurídica y tecnológica.

Si quieres profundizar más, puedes suscribirte a mi newsletter o conocer mis servicios de asesoría jurídica en criptoactivos y Web3.

Abogada especializada en criptoactivos, blockchain y regulación digital. Analizo el impacto jurídico de la tecnología Web3, la normativa europea (MiCA) y los nuevos modelos económicos basados en activos digitales. Divulgo derecho cripto desde una perspectiva clara, crítica y práctica.