Holdear Bitcoin es una expresión habitual en el ecosistema cripto para referirse a la simple tenencia del activo a largo plazo, sin venderlo, intercambiarlo ni utilizarlo como medio de pago. En torno a esta idea se repite con frecuencia una afirmación casi convertida en mantra:

“tener Bitcoin no es un problema; el problema viene cuando haces algo con él o cuando genera ganancias”…

De esta afirmación deriva una creencia muy extendida entre usuarios e inversores: que mientras se limite a “holdear” —mantener Bitcoin a largo plazo sin venderlo, intercambiarlo ni utilizarlo—, se está completamente fuera del radar legal y regulatorio.

Este planteamiento tiene una base intuitiva, pero resulta jurídicamente incompleto. El término holdear, propio del lenguaje cripto, describe una estrategia o intención del titular, pero no responde a las categorías que utiliza el Derecho para analizar la tenencia de activos. Y es precisamente en ese desfase entre el lenguaje del ecosistema y el razonamiento jurídico donde surgen muchas de las dudas más habituales:

- ¿Es legal tener Bitcoin en Europa?

- ¿La regulación MiCA afecta también a quienes simplemente lo mantienen en una billetera?

- ¿Existen riesgos jurídicos por el mero hecho de poseer criptoactivos, aunque no se vendan ni generen ingresos?

La entrada en vigor del Reglamento Europeo MiCA (Markets in Crypto-Assets) ha reforzado estas preguntas. Para muchos usuarios, MiCA ha generado la sensación de que “todo el cripto” ha pasado a estar regulado, lo que alimenta tanto temores infundados como falsas sensaciones de seguridad.

Sin embargo, esta percepción es imprecisa. MiCA no prohíbe la tenencia de Bitcoin, ni establece un régimen de control directo sobre los particulares que simplemente poseen criptoactivos. Su ámbito de aplicación se centra en otro plano: el funcionamiento del mercado, los proveedores de servicios y las condiciones bajo las cuales los criptoactivos se ofrecen, comercializan y custodian en la Unión Europea.

Para un análisis más amplio sobre qué regula exactamente MiCA —y, sobre todo, qué queda expresamente fuera de su alcance— puedes consultar mi artículo “Ley MiCA: ¿Son legales o ilegales los criptoactivos?”, donde abordo el reglamento a nivel estructural y normativo, con referencia directa a su texto oficial y a su publicación en el BOE.

En este artículo analizo, desde una perspectiva estrictamente jurídica —no fiscal—, hasta qué punto es cierto que “no pasa nada” por simplemente tener Bitcoin, qué regula realmente MiCA y qué queda fuera de su alcance, y por qué la forma de custodia, el origen del criptoactivo o el país de residencia del titular siguen siendo elementos clave para entender el encuadre legal de cada situación. El objetivo no es alarmar, sino desmontar mitos y clarificar dónde termina el discurso informal del ecosistema cripto y dónde empieza el análisis jurídico.

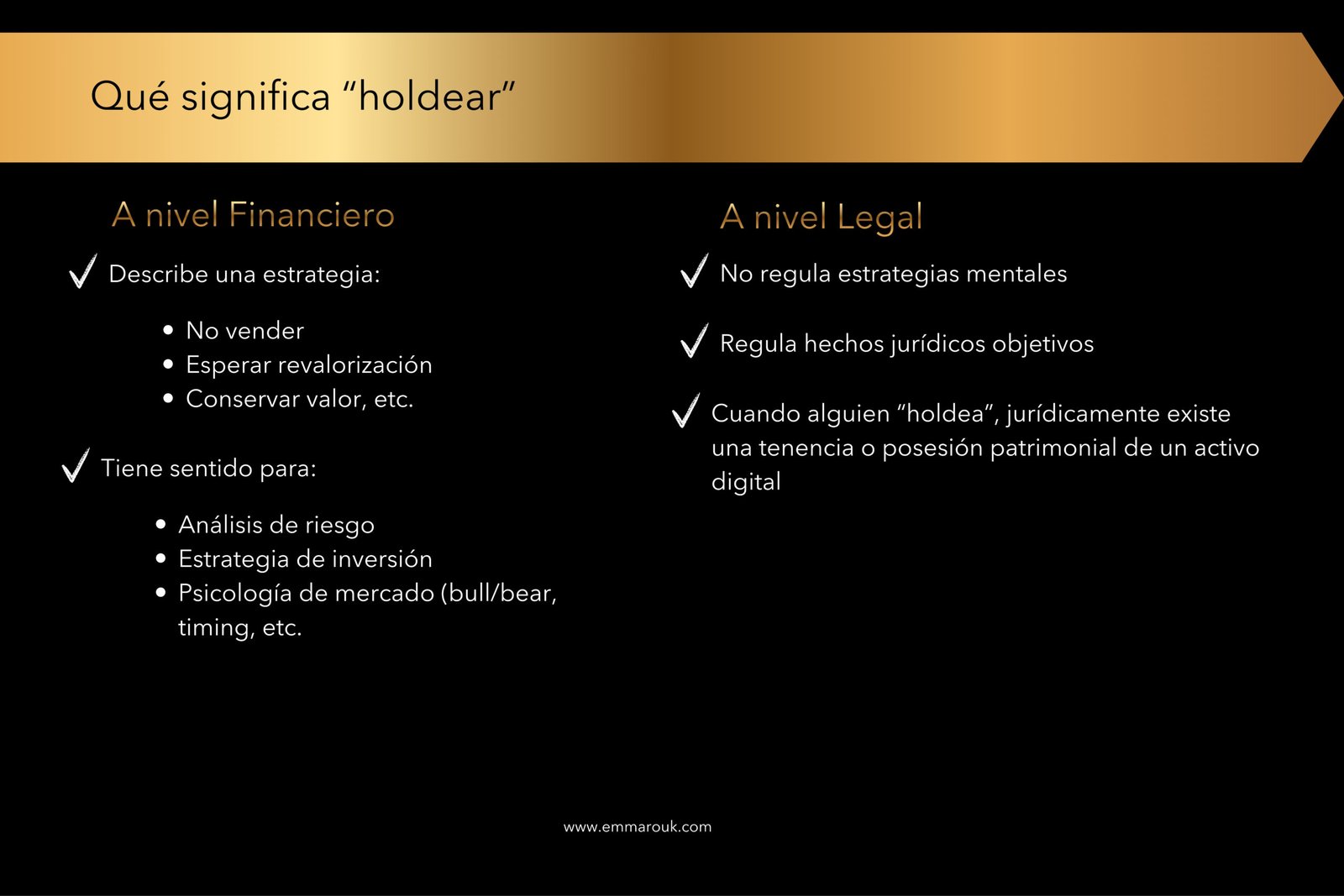

¿Qué significa ‘holdear’ Bitcoin desde el punto de vista jurídico?

En el lenguaje habitual del ecosistema cripto, holdear se utiliza para describir la decisión de mantener Bitcoin a largo plazo, sin venderlo, intercambiarlo ni utilizarlo como medio de pago. Se trata de un término propio del ámbito financiero y de inversión, útil para describir una estrategia de mercado o una expectativa de revalorización, pero que no constituye una categoría jurídica autónoma.

Desde el punto de vista del Derecho, las categorías jurídicas no se construyen en torno a estrategias o intenciones económicas, sino en torno a hechos relevantes regulados por una norma, como la adquisición, la transmisión, el uso o la explotación económica de un activo. En el caso de Bitcoin, sí resultan jurídicamente relevantes, entre otras, la compraventa, la permuta, el uso como medio de pago, la generación de rendimientos o la prestación de servicios vinculados al criptoactivo.

La mera decisión de mantener Bitcoin en el tiempo —lo que en el lenguaje del sector se denomina holdear— no implica por sí misma un acto jurídico diferenciado ni una conducta regulada de forma autónoma. Precisamente por ello, no existe una distinción normativa entre “tener” y “holdear” Bitcoin.

En ambos supuestos, el Derecho analiza la situación como tenencia o posesión de un activo digital. Lo relevante jurídicamente no es la intención subjetiva del titular —esperar una subida de precio, conservar valor o no operar—, sino una serie de elementos objetivos que permiten encuadrar esa posesión dentro del marco legal aplicable.

Entre esos elementos destacan, principalmente, tres:

- El origen del criptoactivo, es decir, cómo se ha adquirido (compraventa, actividad, transmisión gratuita, etc.).

- La forma de custodia, diferenciando entre autocustodia —por ejemplo, mediante una billetera fría bajo control exclusivo del titular— y custodia por terceros.

- El uso posterior del activo, ya sea como mero patrimonio mantenido en el tiempo o como instrumento de intercambio o generación de rendimientos.

Por tanto, holdear Bitcoin no genera por sí mismo un régimen jurídico específico ni una regulación diferenciada. Desde la perspectiva legal, lo que se analiza es la posesión patrimonial del criptoactivo y el contexto en el que dicha posesión se produce, con independencia del lenguaje financiero utilizado para describirla.

Aclarado este punto, la siguiente pregunta es inevitable: ¿es legal, como tal, tener Bitcoin en Europa? Para responderla, es necesario distinguir entre la legalidad de la tenencia y el alcance real de la regulación europea actual.

¿Es legal tener Bitcoin en Europa?

Sí. Tener Bitcoin es legal en la Unión Europea.

No existe en el Derecho europeo una prohibición general de posesión de criptoactivos ni una norma que impida a los particulares adquirir, mantener o conservar Bitcoin como parte de su patrimonio.

Este punto es importante, porque permite separar dos planos que a menudo se confunden: la legalidad de la tenencia y la existencia de obligaciones derivadas de esa tenencia. Que algo sea legal no significa necesariamente que esté exento de regulación o de consecuencias jurídicas, pero sí implica que el ordenamiento no lo considera una conducta ilícita por sí misma.

Desde esta perspectiva, la mera posesión de Bitcoin —incluida la tenencia a largo plazo o holdear— no constituye una infracción ni una actividad prohibida en el ámbito europeo. El Derecho de la Unión no sanciona el hecho de tener criptoactivos, ni exige autorización previa para mantenerlos en una billetera bajo control del titular.

Ahora bien, esta afirmación convive con una realidad que suele generar confusión: que la tenencia sea legal no implica que esté completamente al margen del marco jurídico. La Unión Europea sí ha avanzado en la regulación del ecosistema cripto, pero lo ha hecho focalizando la atención en otros elementos distintos del simple titular del activo.

Aquí es donde entra en juego el Reglamento MiCA. MiCA no regula al particular por el mero hecho de poseer Bitcoin, sino que se centra en el funcionamiento del mercado, en los proveedores de servicios sobre criptoactivos y en las condiciones bajo las cuales estos activos se ofrecen, comercializan y custodian dentro de la Unión Europea.

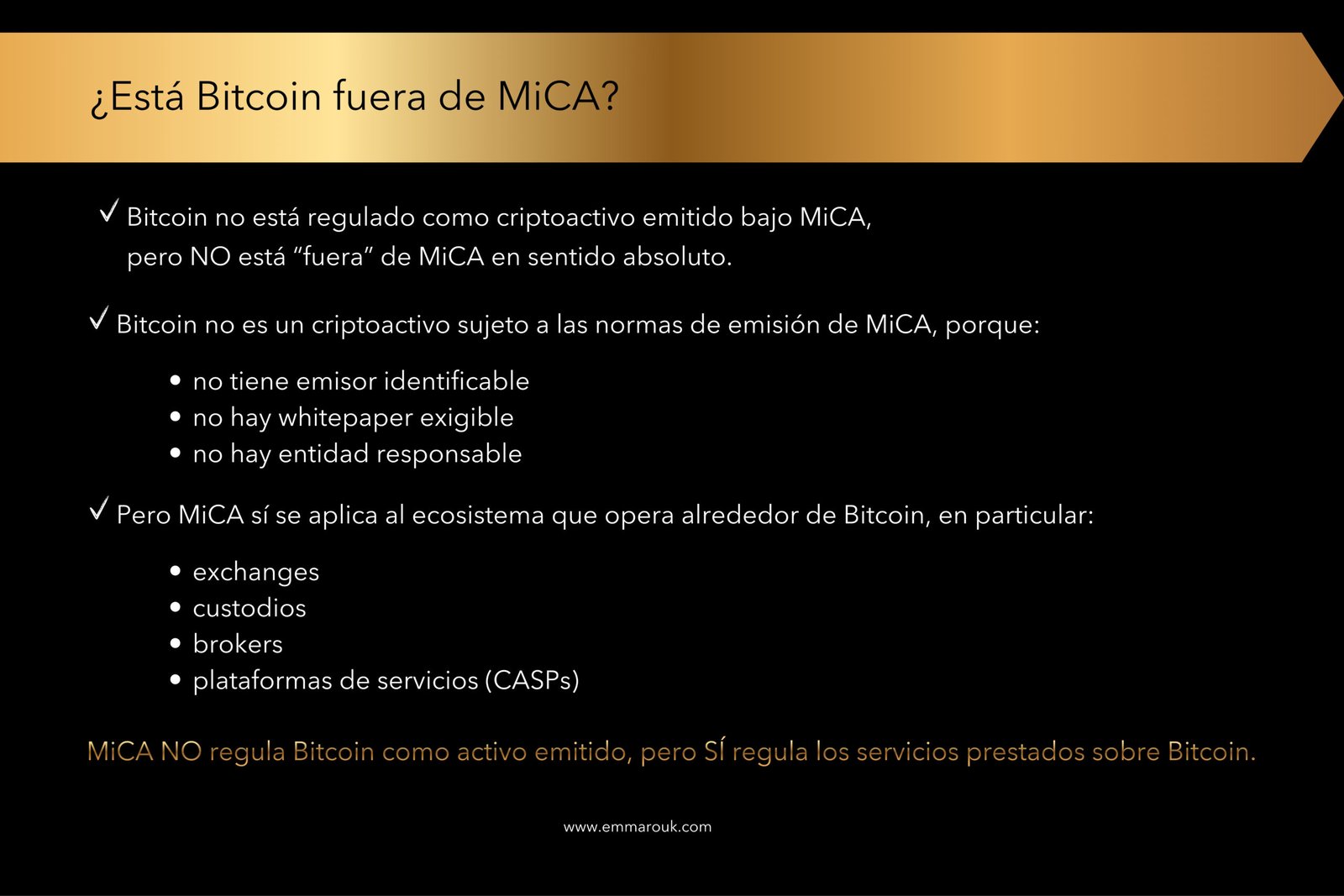

En este contexto, resulta importante precisar que Bitcoin no es un criptoactivo sujeto a las normas de emisión previstas en MiCA, ya que no cuenta con un emisor identificable ni con una entidad responsable de su creación. Sin embargo, ello no significa que Bitcoin quede al margen del reglamento. MiCA sí resulta aplicable a los servicios prestados sobre Bitcoin, como el intercambio, la custodia o la intermediación, cuando estos son ofrecidos por proveedores que operan en la Unión Europea.

El objetivo del reglamento es introducir reglas de transparencia, protección del usuario y estabilidad del mercado en la prestación de estos servicios, no prohibir ni restringir la tenencia privada de criptoactivos como Bitcoin.

Por ello, afirmar que “tener Bitcoin es legal en Europa” es correcto, pero incompleto si no se acompaña de una segunda idea esencial: la legalidad de la tenencia no elimina la necesidad de analizar el contexto jurídico concreto en el que esa tenencia se produce. Factores como la forma de custodia, el país de residencia del titular o la relación con intermediarios sí pueden resultar relevantes desde el punto de vista regulatorio o patrimonial, aunque no exista una venta ni una generación inmediata de ingresos.

Esta distinción resulta clave para entender por qué el mito de que “mientras solo lo tengas no pasa nada” simplifica en exceso una realidad jurídica más matizada. La siguiente cuestión, por tanto, no es si tener Bitcoin es legal —porque lo es—, sino qué regula exactamente MiCA y hasta dónde alcanza su ámbito de aplicación.

Qué regula MiCA… y qué no regula en relación con Bitcoin

El Reglamento MiCA no parte de la premisa de regular todos los criptoactivos de la misma manera. Desde su Exposición de Motivos, el legislador europeo reconoce explícitamente que el ecosistema cripto es heterogéneo y que no todos los activos digitales presentan los mismos riesgos ni requieren el mismo tratamiento normativo. Esta distinción es clave para entender el encaje —limitado— de Bitcoin dentro del marco de MiCA.

En este sentido, Bitcoin no está sujeto al régimen de emisión previsto en MiCA. A diferencia de otros criptoactivos regulados por el reglamento, Bitcoin no cuenta con un emisor identificable ni con una entidad responsable de su creación. Su diseño original parte de una arquitectura descentralizada y de una creación anónima atribuida a Satoshi Nakamoto, sin que exista un sujeto jurídico al que puedan imponerse las obligaciones propias de un emisor, como la elaboración y publicación de un whitepaper conforme a los requisitos de MiCA.

Precisamente por este motivo —y como reconoce implícitamente el legislador europeo— MiCA no regula Bitcoin como activo emitido, ni introduce obligaciones vinculadas a su creación, lanzamiento o existencia. El reglamento parte de la imposibilidad práctica y jurídica de aplicar un régimen de emisión a un criptoactivo descentralizado y sin emisor identificable, lo que explica que el tratamiento de Bitcoin dentro de MiCA se limite al ámbito de los servicios prestados sobre él, y no al activo en sí mismo.

Ahora bien, que Bitcoin quede fuera del régimen de emisión no implica que quede fuera del ámbito de MiCA en términos absolutos. El reglamento sí resulta aplicable al entorno de servicios que operan sobre Bitcoin, cuando estos son prestados por proveedores que actúan en el mercado europeo. Desde esta perspectiva, MiCA regula, entre otros aspectos:

- El intercambio de Bitcoin por otros criptoactivos o por dinero fiduciario

- La custodia de Bitcoin por terceros

- La intermediación en operaciones que tengan Bitcoin como objeto

Esta aproximación responde directamente a la finalidad declarada del reglamento: no controlar la tenencia privada de criptoactivos descentralizados, sino establecer un marco armonizado de reglas para los operadores del mercado, reforzar la protección de los usuarios y reducir riesgos derivados de la intermediación y la custodia. En consecuencia, MiCA no introduce un control directo sobre el particular que mantiene Bitcoin en autocustodia, ni convierte la mera posesión de BTC en una actividad regulada.

Desde el punto de vista del titular, esto permite extraer una conclusión clara: MiCA no transforma el hecho de tener Bitcoin en una conducta regulada, pero sí condiciona el marco en el que terceros pueden ofrecer servicios vinculados a Bitcoin dentro de la Unión Europea.

¿Cuándo tener Bitcoin empieza a tener implicaciones legales?

Aclarado que holdear Bitcoin no constituye una categoría jurídica autónoma y que MiCA no regula la tenencia privada del activo como tal, conviene introducir un matiz esencial: que la mera posesión de Bitcoin sea legal no significa que sea jurídicamente neutra en cualquier circunstancia.

Desde la perspectiva del Derecho, la tenencia de un activo digital puede adquirir relevancia jurídica no por la voluntad del titular ni por la existencia de una ganancia inmediata, sino por el contexto en el que esa posesión se produce. Esto permite matizar la afirmación muy extendida en el ecosistema cripto, repetida casi como un mantra que cité al principio de este artículo: “tener Bitcoin no es un problema; el problema viene cuando haces algo con él o cuando genera ganancias”.

En realidad, el análisis jurídico no se activa porque el titular “haga algo” con Bitcoin en el sentido coloquial del término, sino porque concurren determinados factores objetivos que el ordenamiento sí tiene en cuenta. Esos factores pueden estar presentes incluso cuando el activo se mantiene sin vender, intercambiar ni generar ingresos visibles, lo que demuestra que la frontera entre “no pasa nada” y “hay relevancia jurídica” no coincide necesariamente con la idea popular de acción o beneficio.

Entre esos factores destacan, principalmente, tres:

Factor 1: Forma de custodia del Bitcoin

En primer lugar, la forma de custodia. No es lo mismo mantener Bitcoin en autocustodia —por ejemplo, mediante una billetera fría bajo control exclusivo del titular— que hacerlo a través de un tercero que presta servicios de custodia o intermediación. Desde el punto de vista jurídico, esta distinción es relevante porque introduce a un sujeto adicional en la relación: el proveedor de servicios sobre criptoactivos.

Cuando Bitcoin se mantiene en plataformas centralizadas o custodios profesionales como Coinbase, Binance, Kraken o Bitstamp, la tenencia sigue siendo lícita, pero el marco jurídico cambia. En estos casos, el proveedor puede estar sujeto a obligaciones regulatorias específicas —licencias, normas de conducta, medidas de protección del usuario o deberes de información— que no existen en escenarios de autocustodia.

Por el contrario, cuando el titular opta por soluciones de autocustodia, como billeteras físicas tipo Ledger o Trezor, no interviene ningún custodio tercero que actúe en nombre del usuario. Esto no elimina la posible relevancia jurídica de la tenencia, pero sí desplaza el análisis: desaparece el intermediario regulado y el foco se sitúa exclusivamente en el titular y en su relación directa con el activo digital.

Esta diferencia no convierte la tenencia en ilícita en ningún caso, pero sí puede tener consecuencias jurídicas indirectas, especialmente en lo relativo a:

- la aplicación de normativa sectorial al proveedor que interviene,

- la existencia de obligaciones formales vinculadas a la custodia por terceros,

- y el nivel de protección jurídica del usuario frente a fallos, insolvencias o conflictos.

Precisamente por ello, en el análisis legal de la tenencia de Bitcoin, la pregunta no es solo si se posee el activo, sino quién lo controla realmente y bajo qué marco jurídico opera ese control.

Factor 2: Residencia jurídica del titular

En segundo lugar, la residencia jurídica del titular. La posesión de Bitcoin se inserta siempre en un ordenamiento concreto, determinado por la residencia fiscal y jurídica de la persona. Aunque el activo sea descentralizado y global, el análisis legal no lo es: son las normas nacionales las que determinan cuándo y cómo esa tenencia puede adquirir relevancia patrimonial o generar deberes formales, incluso sin transmisión del activo.

Esta realidad explica por qué muchos titulares de criptoactivos prestan especial atención al país desde el que mantienen su Bitcoin. No se trata únicamente de una cuestión impositiva, sino de seguridad jurídica, previsibilidad normativa y carga regulatoria. De ahí el interés recurrente por jurisdicciones percibidas como más favorables al ecosistema cripto, ya sea por su enfoque regulatorio, por la ausencia de determinadas obligaciones patrimoniales o por una mayor tolerancia hacia la autocustodia.

En Europa, por ejemplo, existen diferencias sustanciales entre Estados miembros en cuanto al tratamiento jurídico y patrimonial de los criptoactivos, lo que lleva a algunos titulares a comparar regímenes como el español, el portugués o el alemán. Fuera de la Unión Europea, casos como Wyoming en Estados Unidos, con un marco legal específico para activos digitales, o El Salvador, que ha adoptado Bitcoin como moneda de curso legal, suelen citarse como ejemplos de entornos jurídicos más alineados con la filosofía del ecosistema.

Estos movimientos no responden a la idea de “eludir la ley”, sino a una lógica perfectamente conocida en Derecho: las personas tienden a estructurar su patrimonio y su residencia en entornos donde el marco normativo es más claro, estable y coherente con el tipo de activo que poseen. En el caso de Bitcoin, esta búsqueda se ve reforzada por el carácter transfronterizo del activo y por las diferencias significativas entre ordenamientos nacionales.

Factor 3: Origen del criptoactivo

Por último, el origen y la función del criptoactivo dentro del patrimonio del titular. Desde el punto de vista jurídico, no es lo mismo un Bitcoin adquirido mediante una compraventa puntual y mantenido de forma pasiva, que un Bitcoin integrado en una estructura patrimonial o económica más amplia, aunque en ambos casos el activo no se venda ni se utilice activamente.

En la práctica, Bitcoin puede formar parte de realidades jurídicas muy distintas. Puede tratarse, por ejemplo, de un activo adquirido con ahorro personal y conservado en autocustodia como reserva de valor; pero también puede integrarse en el balance de una sociedad, formar parte de la tesorería de un proyecto tecnológico o utilizarse como instrumento de cobertura, liquidez o pago dentro de una organización. Empresas como MicroStrategy han convertido Bitcoin en un elemento estructural de su política financiera, lo que demuestra que el criptoactivo puede cumplir funciones patrimoniales complejas más allá de la mera tenencia individual.

Asimismo, Bitcoin puede estar vinculado a actividades económicas sin necesidad de que exista una transmisión inmediata: participación en esquemas de minería delegada, aportación de capital a proyectos descentralizados, uso como colateral en determinadas estructuras contractuales o integración en modelos de negocio basados en tecnología blockchain. En estos supuestos, aunque el titular “no venda” el activo, su función jurídica deja de ser neutra, porque el Bitcoin pasa a cumplir un papel instrumental dentro de una relación económica o contractual.

Desde la óptica del Derecho, lo relevante no es únicamente la inmovilidad del activo, sino el papel que desempeña dentro del conjunto patrimonial del titular. Un Bitcoin aislado y pasivo no se analiza igual que un Bitcoin que forma parte de una estructura organizada, recurrente o profesionalizada, aunque ambos permanezcan técnicamente en posesión del mismo titular.

Por ello, el análisis jurídico no se limita a preguntar si el activo se ha vendido o ha generado ingresos, sino a comprender el contexto en el que ese activo existe: su origen, su finalidad y su conexión —o no— con una actividad estructurada. Es precisamente este contexto el que permite determinar cuándo la tenencia sigue siendo jurídicamente neutra y cuándo empieza a adquirir relevancia normativa.

Este enfoque permite desmontar una de las ideas más extendidas en el discurso informal sobre criptoactivos: que solo existe relevancia legal cuando hay venta, beneficio o conversión a dinero fiduciario. El Derecho no espera necesariamente a la realización de una ganancia para analizar una situación patrimonial, aunque sí distingue con claridad entre la mera tenencia lícita de un activo digital y aquellos supuestos en los que esa tenencia, por su contexto, empieza a producir efectos jurídicos adicionales.

Reflexión final

Responder a la pregunta inicial —¿es legal holdear Bitcoin en Europa?— exige ir más allá de los eslóganes habituales del ecosistema. La respuesta corta es: SÍ. Tener Bitcoin es legal en la Unión Europea. Pero la respuesta jurídicamente correcta es más matizada. Holdear Bitcoin no es una conducta prohibida ni una actividad ilícita, pero tampoco es un espacio completamente ajeno al Derecho.

A lo largo de este artículo he intentado desmontar una idea muy extendida: que solo existe relevancia legal cuando se vende Bitcoin o cuando se generan ganancias. En realidad, el análisis jurídico no se activa únicamente con la realización de un beneficio, sino con el contexto en el que la tenencia se produce. Factores como la forma de custodia, la residencia del titular o la función que cumple el criptoactivo dentro de una estructura patrimonial pueden resultar determinantes, incluso cuando no hay transmisión ni uso activo del activo digital.

En este escenario, MiCA no convierte la mera posesión de Bitcoin en una conducta regulada, ni introduce un control directo sobre quienes lo mantienen en autocustodia. Su enfoque es distinto: regular los mercados, los intermediarios y los servicios que operan sobre criptoactivos. Entender esta distinción es clave para evitar tanto alarmismos infundados como falsas sensaciones de seguridad.

Como jurista, creo firmemente que la seguridad jurídica no se construye a base de simplificaciones. El ecosistema cripto no es un “territorio sin ley”, pero tampoco puede analizarse con las categorías rígidas del sistema financiero tradicional. El verdadero reto está en interpretar correctamente dónde termina la libertad patrimonial del titular y dónde empieza la relevancia jurídica de su situación concreta.

Bitcoin nació como respuesta a estructuras excesivamente centralizadas y opacas, y su propia arquitectura desafía muchos de los esquemas clásicos del Derecho. Por eso, el desafío no es decidir si se regula o no, sino cómo se regula sin vaciar de sentido la descentralización, cómo se protege al usuario sin anular la innovación y cómo se aporta seguridad jurídica sin convertir la tenencia de un activo digital en un laberinto normativo.

Porque, en última instancia, la pregunta no es solo si es legal holdear Bitcoin en Europa, sino qué implica jurídicamente hacerlo y desde qué marco se analiza esa tenencia. Y esa es una cuestión que no admite respuestas universales, sino análisis caso por caso.

Si este tema te ha resultado interesante, te invito a seguirme, compartir el artículo y dejar tu opinión en los comentarios. Me encanta leer puntos de vista distintos y generar debate informado.

Si quieres profundizar más, puedes suscribirte a mi newsletter o conocer mis servicios de asesoría jurídica en criptoactivos y Web3.

Abogada especializada en criptoactivos, blockchain y regulación digital. Analizo el impacto jurídico de la tecnología Web3, la normativa europea (MiCA) y los nuevos modelos económicos basados en activos digitales. Divulgo derecho cripto desde una perspectiva clara, crítica y práctica.